[돈이 보이는 창]

개인이 주문하면 증권사 이름으로 거래

실제 보유 없이 차액만 정산…‘깜깜이 거래’ 지적

천문학적 손실 입기도VS 보편적 거래 수단

[이데일리 김윤지 기자] 차액결제거래(Contract for Difference, CFD)란 실제 기초자산을 보유하지 않고, 가격변동을 이용한 차익을 목적으로 매매하며, 진입가격과 청산가격의 차액을 당일 현금 정산하는 장외 파생상품 거래를 의미한다. 해당 계좌를 통해 롱과 숏 포지션이 다 가능하다. 개인전문투자자만 CFD 계좌를 개설할 수 있다.

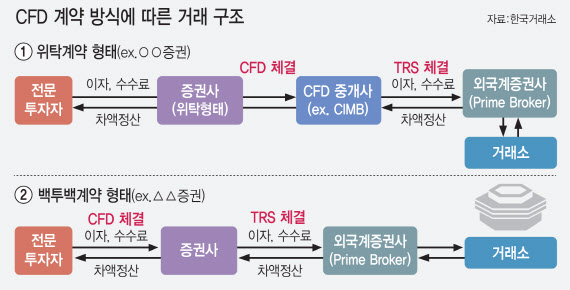

| | 그래픽=이데일리 김일환 기자 |

|

투자자가 CFD를 통해 레버리지를 일으킬 수 있는 이유는 총수익매도자가 기초자산에서 발생하는 총 수익을 총수익매수자에게 제공하고 그 대가로 수수료를 받는 총수익스왑(Total Return Swap) 계약 덕분이다. 기관투자자가 증권사 PBS(프라임브로커서비스)와 계약을 맺으면 기관은 레버리지를 통해 사모사채, 수익증권 등에 투자하는 실질적인 자금차입거래에 주로 활용한다. 기관은 증권사에 담보를 지급하면 증권사는 기관을 대신해 기초자산을 사들인 후 기초자산의 총수익과 이자를 서로 맞바꾸는 것이다.

CFD는 TRS 계약을 증권사와 개인이 맺는 셈이다. 개인전문투자자와 CFD를 체결한 증권사는 CFD 중개사(위탁계약) 혹은 외국계 증권사(백투백 계약)와 TRS를 체결함으로써 기초자산의 가격 변동에 따른 차액과 이자 및 수수료를 교환하고, 그 과정이 국내 증권사와 CFD 계좌를 보유한 개인전문투자자 사이에서 반복되는 것이다. 메리츠증권처럼 직접 헤지하는 증권사도 있다. 외국계 증권사 혹은 직접 헤지한 국내 증권사가 실질적인 주문을 걸기 때문에 CFD 계좌를 통한 거래는 외국인 혹은 기관 자금으로 잡힌다. 때문에 ‘깜깜이 거래’라는 지적도 받지만 거래 규모가 전체 거래대금과 비교하면 아직은 미미하다는 것이 업계의 반론이다.

CFD에 대한 시선은 엇갈린다. 올해 1분기 글로벌 투자은행(IB)에 100억 달러가 넘는 손실을 안긴 한국계 펀드매니저 빌 황의 ‘아케고스 사태’는 CFD에서 시작됐다. 골드만삭스와 모건스탠리는 담보로 잡은 주식을 발 빠르게 블록딜(대형 매매거래) 형태로 팔아 치워 손실을 최소화했지만 크레디트스위스, 노무라 UBS는 머뭇거리다가 주가가 계속 내려가 천문학적인 돈을 잃었다. 반대매매가 엄격히 적용되는 개인 투자자와 달리 기관은 상호 협의에 따라 유동적이라는 것이 업계 이야기다.

그런가 하면 일부 국가에선 CFD가 보편적인 거래 수단이다. 자본시장연구원에 따르면 1990년대 초기 영국에서 CFD가 최초 도입돼 독일, 호주 등 전 세계 20여개국으로 확산됐다. 2008년 금융위기 이후 글로벌 시장에서 외환 거래를 대체하는 상품으로 부상했다. 영국, 독일 등 유럽에선 일반적인 파생상품으로 규정하고 있으며, 영국에선 개인 투자자의 CFD가 영국 전체 주식 거래의 약 30%를 차지하고 있다. 이들 국가에선 CFD가 레버리지 용도만이 아니라 주식, 지수, 상품, 통화, 채권 등 다양한 기초자산을 편하게 사고파는 일종의 거래 플랫폼인 셈이다. 물론 레버리지에 대한 위험성 등으로 영국은 올해 1월부터 CFD를 통한 암호화폐에 대한 파생 거래를 금지하는 등 감독에서 완전히 자유로운 것은 아니다. 미국은 증권거래위원회(SEC)의 장외 금융상품에 대한 엄격한 규제조치로 인해 개인 투자자들은 CFD 거래가 금지돼 있다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)