황성현 유진투자증권 연구원은 이날 보고서에서 “LG화학의 공격적인 증설계획과 글로벌 시장 점유율 확대를 고려했을 때 중국 최대 전기자동차 배터리업체 CATL과 벨류에이션 갭 축소가 될 전망”이라고 설명했다.

|

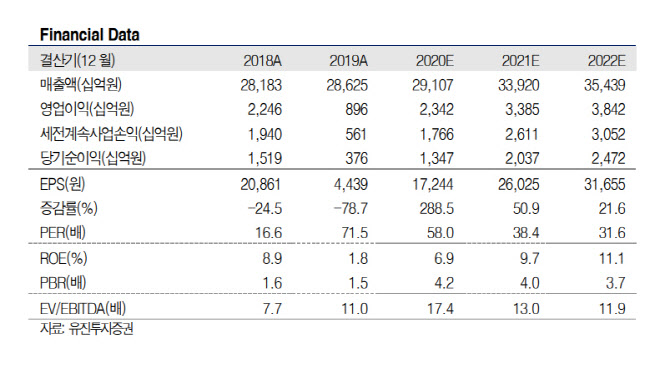

LG화학의 4분기 매출액은 7조5000억원, 영업이익은 6322억원으로 전년 동기 대비 개선되지만 시장의 눈높이는 충족시키지 못하는 실적이 나올 것으로 황 연구원은 전망했다.

그는 “11월 초 여수 크래커 컨트롤룸 화재사고로 인한 기초소재 기회손실 및 일회성 비용 반영과 원·달러 환율 변동으로 인한 석유화학사업의 실적 감소가 주된 원인”이라고 봤다.

황 연구원은 “전지사업은 중대형 전지의 출하 증가 속 원통형 전지 성수기와 증설효과가 반영돼 주거용 ESS 사업부의 일회성 비용 영향을 상쇄해 높은 수익성을 지속할 것”이라며 “2021년은 전기차용 배터리 수급밸런스가 71%로 상승해 가장 빠른 성장을 보이는 해로 기억될 것”이라고 강조했다.

LG화학은 대표적인 저탄소 전환기업으로 5년 누적 저탄소 관련 특허를 5000개 이상 확보했다. 공격적인 증설로 빠른 시장 점유율 확대 수혜를 기대할 수 있다는 것이 황 연구원의 판단이다.

황 연구원은 “수익성이 높은 원통형 설비 증설을 통한 수익성 개선, 자동차용 전지 출하량 증가로 독보적 지위를 유지할 전망”이라고 내다봤다.