|

△아주캐피탈(033660)=한국기업평가와 NICE신용평가(이하 나신평), 한국신용평가는 아주캐피탈의 일반 무보증사채 신용등급을 ‘A+’로 유지하며 상향검토(↑) 등급감시대상에 등재. 이는 우리금융지주의 우선매수권 행사에 따른 지분 취득 및 우리금융그룹으로의 편입이 완료될 경우 아주캐피탈 신용등급에 유사시 계열지원가능성을 반영할 수 있을 것으로 판단되는 점을 감안. 우리금융지주는 지난 23일 이사회에서 아주캐피탈의 최대주주인 웰투시제3호투자목적회사(웰투시 SPC)가 보유하고 있는 아주캐피탈 지분(4260만5000 주, 74.04%) 전부에 대해 우선매수권을 행사하기로 결의. 취득예정일자는 감독당국의 인·허가 등 관련 일정 진행에 따라 추후 확정될 예정. 우리금융그룹의 아주캐피탈 편입 시 완전자회사인 아주저축은행도 우리금융지주의 손자회사로 편입될 예정. 향후 금융감독당국의 자회사 편입 승인 등 인수과정을 모니터링해 신용등급에 반영할 계획.

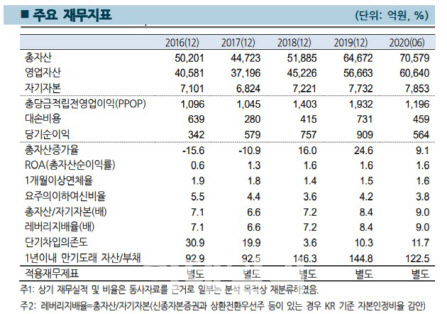

△평택에너지서비스=나신평은 평택에너지서비스의 선순위 무보증사채의 신용등급을 ‘A-’로 유지하며 등급전망을 기존 ‘안정적’에서 ‘긍정적’으로 변경. 발전 부문의 정산구조가 개선되고, 집단에너지 부문의 사업기반이 확대되며, 이익창출력이 제고될 전망. 평택에너지서비스는 2013년 3월 상업운전을 개시했으며, 발전소 가동을 통해 생산된 전력을 전력거래소에 판매하는 발전사업과 지역독점적 성격의 집단에너지사업을 영위하고 있어 수익기반이 다변화되어 있음. 발전 부문은 연간 약 600억원 수준의 용량요금을 안정적으로 수취하나, 한계발전기로 설비이용률은 계획발전량 기준 30~35% 수준으로 가동 초기 대비 하락. 다만 2019년 3분기 이후 계통제약추가정산금(AASCON)의 적용범위 확대로 저효율 연속가동에 따른 역마진 구조가 완화되며 전력량마진율이 개선됐으며, 2019~2020년 중에는 설비이용률 하락에 따른 탄소배출권 매각이익이 확대되며 이익창출력을 보완. 2020년 6월말 총차입금은 5280억원, 부채비율 354.5%, 차입금의존도 65.3%로 재무부담이 다소 과중한 수준. 2020년에도 영업실적이 제고된 가운데 송전선로 지중화(152억원) 및 열배관망 투자(26억원) 등으로 투자부담이 제한될 전망인 점을 고려시 차입금 상환기조를 유지하며 재무구조 개선이 가능할 전망.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)