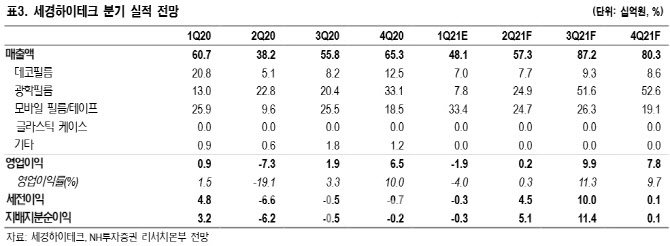

이규하 NH투자증권 연구원은 “글라스틱 케이스 납품 지연, 데코필름 출하량 감소 및 단가 하락에 따른 실적 부진을 반영해 목표주가를 하향했다”며 “상반기까지는 부진한 실적이 불가피할 것으로 예상한다”고 말했다.

고정비 상승이 실적 부진 요인으로 꼽힌다. 데코필름 및 글라스틱 케이스 매출 확대를 기대해 선제적인 설비투자를 했지만 예상보다 판매가 부진했다. 다만 올해 하반기에는 국내 및 중국 고객사의 출하량이 회복하고 폴더블 스마트폰이 출시돼 실적이 개선될 것으로 보인다.

이 연구원은 “동사는 올해 1분기에 다시 영업적자를 기록할 전망”이라며 “실적 가시성 확대가 투자의견 상향의 선제조건이라고 판단한다”고 덧붙였다.

|

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)