|

사업부별로 보면 서비스 부문이 차지하는 매출이 처음으로 13%를 넘으며 매출 다변화가 이뤄졌다는 평가다. 황선명 삼성증권 연구원은 “3분기는 이커머스의 비수기임에도 불구, 사업부별 매출 비중과 성장률이 모두 고른 성장을 보여줬다”고 설명했다. 부문별 비중을 보면 △전자제품 53.6%(전년 동기 대비 23% 성장) △전자제품 외 33%(35% 성장) △서비스 13%(42.7% 성장) 등으로 전 부분이 견조한 흐름을 보여줬다. 다만 실적 발표 후에는 차익 실현 매물이 출회되기도 했다.

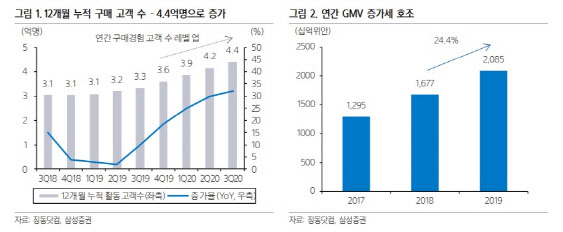

일각에서는 성장률 둔화 우려가 제기되지만, 사용자 저변 확대가 이뤄지고 있는 점은 분명 긍정적인 요소다. 실제로 징동닷컴의 연간 활동 고객은 4억4000만명을 기록, 전년 동기 대비 1억명(32.1%) 늘어났다. 황 연구원은 “특히 신규고객의 80%가 3선 이하 도시에서 유입됐으며, 45세 이상의 사용자 등 고객 저변 확대가 나타났다”며 “알리바바나 핀둬둬 등 경쟁 플랫폼 대비 트래픽 증가 여력이 존재하고 있는만큼 긍정적이다”라고 설명했다.

여기에 ‘광군절’ 역시 4분기뿐만이 아니라 중장기 실적에도 기대감을 주는 요소다. 올해 광군절 행사 기간 징동닷컴의 총 거래액(GMV)는 2715억 위안으로 전년 동기 대비 32.8% 늘어났다. 황 연구원은 “주문 수량의 93%는 24시간 내 배송을 완료하는 등 고객 만족도를 제고하고, 멤버쉽 제도인 ‘JD Plus’ 고객 역시 2000만명을 초과했다”며 “이커머스 2인자로서의 입지를 강화해 중장기적인 성장 역시 기대할 수 있는 상황”이라고 짚었다.

|

황 연구원은 “현재 앤트그룹의 기업공개(IPO) 지연 중에도 기타 자회사의 상장은 순조롭게 진행될 것”이라며 “여기에 지난 7월 항셍테크지수 편입에 이어 오는 12월에는 H지수 편입 등에 따른 수급 모멘텀도 유효한만큼 중국 대표 플랫폼 기업으로서 긍정적인 전망을 유지한다”고 말했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)