|

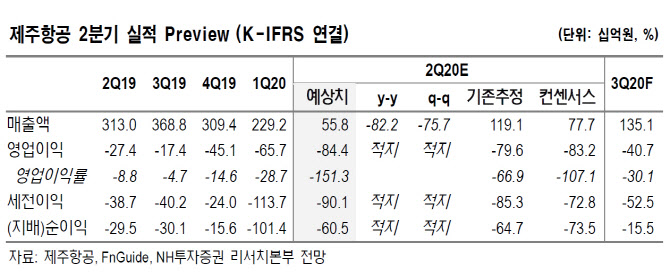

올해 영업적자 전망치는 기존 1382억원에서 2394억원으로 조정했다. 연간 여객 공급의 전년 대비 증감률을 기존 마이너스 37%에서 마이너스 57%로 조정한 데 따른 것이다. 낮은 연료비와 인건비 절감 노력에도 불구하고 고정비 부담을 만회하기는 역부족일 것으로 평가했다.

2021년 영업이익 역시 기존 108억원에서 32억원으로 70.37% 하향 조정했다. 주가 반등을 위해선 빠른 운항 정상화가 필요하지만 최근 코로나19의 확산 상황과 백신 개발 속도를 고려하면 쉽지 않을 것이란 전망이다. 정 연구원은 “하반기와 내년의 실적 가시성이 매우 낮은 상황”이라고 전했다.

이러한 상황에서 주가 반등을 위해서는 항공업계 경쟁구도 재편이 필요하다고 봤다. 이 과정에서 제주항공의 점유율 상승이 주가 반등을 견인할 수 있으리란 평가다. 정부의 향후 이스타항공 지원과 아시아나항공의 인수 결과, 운항 기재 축소 등이 경쟁구조 재편 요인이다.

다만 유상증자 등을 통해 연말까지 버틸 수 있는 유동성 확보는 가능한 것으로 전망했다. 정 연구원은 “현재 1600억원 규모의 유상증자가 진행 중”이라며 “비용 절감 노력과 자산 매각 등 자체적인 유동성 확보까지 고려하면 연말까지 버틸 수 있는 유동성 확보는 가능할 것”이라고 설명했다.

![[단독]'이스타 주식' 유용한 前상장사 대표, '분식회계'도 덜미](https://image.edaily.co.kr/images/Photo/files/NP/S/2020/10/PS20102300090t.jpg)

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)