|

대장주인 삼성전자는 이날 2분기 전년 동기 대비(이하 동일) 54.3% 증가한 12조5667억원을 기록했다고 밝혔다. 어닝 서프라이즈로 반도체 호황기였던 2018년 3분기 이후 11분기 만에 가장 높은 수준이다. 같은 기간 삼성전기(009150)의 영업이익은 230.4% 오르며 호조세가 두드러졌다. 이어 LG이노텍(011070)은 178.3%, 삼성SDI(006400) 184.4%, LG전자(066570) 65.5%, SK하이닉스(000660) 38.3% 순으로 상승폭이 높았다.

업계는 삼성전자 주가 상승에 필요한 동력으로 시장 예상치를 크게 뛰어넘는 영업이익, 새 성장동력을 위한 인수합병(M&A), 비메모리 반도체 성과 확대 등을 꼽고 있다. 삼성전자는 이날 컨퍼런스콜에서 M&A 가능성을 재차 거론하며 3년 내 인공지능(AI)·5G·전장 등 분야를 검토 중이라고 언급했다. SK하이닉스는 업황 외 낸드플래시 사업의 질적 개선과 메모리반도체 외 성장동력 등이 거론된다.

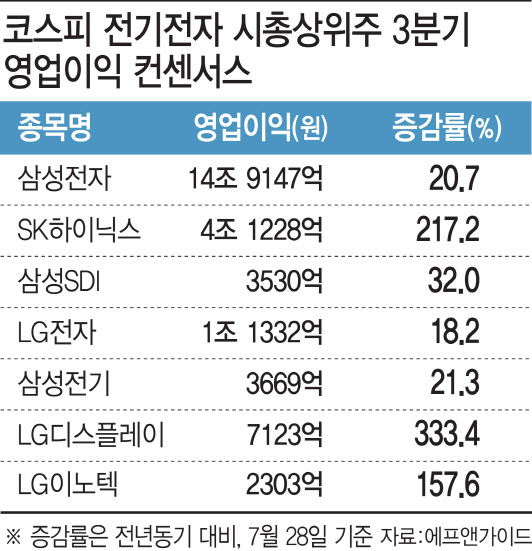

3분기 실적 전망은 밝다. 에프앤가이드에 따르면 올 3분기 전년 동기 대비 컨센서스 상승률이 가장 높은 업체는 LG디스플레이(+333.4%)다. 이어 SK하이닉스(+217.2%), LG이노텍(157.6%), 삼성SDI(+32.0%), 삼성전기(21.3%), 삼성전자(20.7%), LG전자(+18.2%) 순이었다.

김동원 KB증권 연구원은 “하반기 반도체·액정표시장치(LCD) 재고가 매우 낮고 올해 반도체 파운드리, 유기발광다이오드(OLED) 등 차세대 기술 설비투자로 공급과잉 가능성이 제한적인 만큼 비중을 확대할 만하다”며 “내년 IT 수요가 둔화되더라도 재택근무 일상화에 급격한 감소 가능성은 적어 공급과잉 우려에 따른 주가 조정은 충분히 이뤄졌다고 본다”고 말했다. 증권사 한 연구원은 “반도체의 경우 사이클을 타는 점을 감안하면 업황이 예상을 하회할 때 저가 매수 기회로 삼는 것도 방법이 될 수 있다”고 말했다.

중소형 부품업체들은 3분기 큰 폭의 실적 반등이 점쳐진다. 박형우 신한금융투자는 연구원은 “2분기 기저효과와 아이폰13 확대판매에 따른 삼성전자와 중화권 제조사의 전략, 시스템반도체 수급 개선의 세트 증산 영향이 배경”이라며 “바텀업 종목 선별이 필요하다”고 말했다. 선호 종목으로는 △기판 관련 심텍(222800), 비에이치(090460), 인터플렉스(051370), 코리아써키트(007810), 이수페타시스(007660) △아이폰 관련주인 LG이노텍과 비에이치 △폴더블폰 관련 인터플렉스, 파인테크닉스, KH바텍을 꼽았다.

![“95세 치매 어머니가 사라졌어요” 어르신 손 꼭 잡은 경찰 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300694t.jpg)