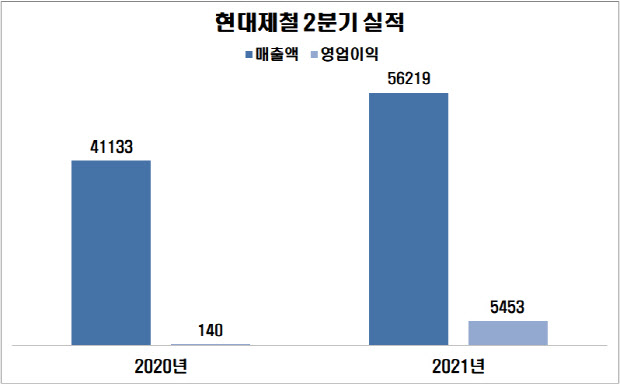

현대제철(004020)은 올해 2분기 연결 기준 영업이익이 5453억원으로 전년 동기 대비 3795% 증가했다고 27일 공시했다. 같은 기간 매출액은 36.7% 늘어난 5조6219억원, 당기순이익은 흑자 전환한 3525억원으로 각각 잠정 집계됐다.

2분기 영업이익은 2015년 2분기 4330억원을 기록한 이후 6년 만에 최대치를 다시 썼을 뿐 아니라 증권가의 전망치 4593억원(에프앤가이드 기준)도 크게 웃돌았다. 매출액 역시 사상 최대치를 경신했다. 영업이익률은 지난해 2분기 0.3%에서 올해 2분기 9.7%로 뛰며 수익성도 크게 개선됐다.

|

현대제철은 글로벌 철강 시황이 개선되고, 수요 산업 경기가 회복되며 제품 가격이 전반적으로 오른 데다 판매량 역시 확대돼 실적 개선이 가능했다고 설명했다.

현대제철 2분기 철강 생산량은 465만7000t으로 지난해 2분기 469만5000t보다 감소한 데 비해 판매량은 같은 기간 466만8000t에서 503만5000t으로 증가했다. 지난해 2분기 3조6786억원에 그쳤던 철강 매출액은 판매 증가와 판매가 상승 영향으로 올해 2분기 4조8860억원으로 늘었다.

그동안 실적이 좋지 않았던 특수강 부문 영업이익도 흑자로 전환했다. 현대제철은 2분기 실적 발표 직후 이어진 기업설명회(IR) 컨퍼런스콜에서 “2분기 영업이익이 흑자 전환한 데 이어 하반기도 흑자 기조가 유지될 것”이라며 “품질도 경쟁사와 동등한 수준까지 개선됐다”고 평가했다.

지난 5월 일부 설비 가동이 중단됐지만 부문별 생산 확대로 철강 수요 증가에 대응했다는 것이 현대제철의 설명이다. 현대제철은 수요 산업이 빠르게 회복되는 만큼 주요 고객사가 철강 수급에 어려움을 겪지 않도록 생산시설를 최대한 가동하는 등 수급 안정화에 힘을 쏟겠다는 계획이다.

하반기 시황도 긍정 예상…강판 가격 인상 의지

현대제철은 올해 하반기 글로벌 철강 시황을 긍정적으로 내다봤다. 선진국을 중심으로 코로나19 백신이 보급되고, 경제 부양책 효과로 글로벌 경제 성장이 더욱 빨라지면서 철강 수요가 지속적으로 강세를 보이리라고 예상했다. 자동차·가전·조선 등 수요 산업의 회복세도 철강 수요 증가에 영향을 줄 전망이다.

아울러 현대제철은 원재료 가격 상승에 따른 국내외 자동차 강판의 제품 가격 인상 의지를 내비쳤다. 현대제철 관계자는 “현재 해외에 수출하는 자동차 강판 가격 협상을 우호적 환경에서 진행하고 있다”며 “3분기엔 내수용 강판 가격 협상도 진행하는데, 원가 상승분을 최대한 반영할 계획”이라고 설명했다.

현대건설은 유럽, 미국 등에서 논의되는 탄소국경세와 관련한 대책에 대해선 “글로벌 철강사의 전략 방향과 거의 유사하게, 중장기 목표 실현을 위해 구체적 로드맵을 수립하고 있다”면서 “탄소 배출량을 줄이고자 전기로 공법과 코크스 건식소화(CDQ) 장치 투자를 적극적으로 추진하고 있다”고 말했다. 코크스 건식소화 장치는 고온의 코크스에 물 대신 질소가스를 뿌려 냉각 과정에서의 폐열을 이용해 증기·전력 등을 생산할 수 있는 설비다.

협력업체 직원 7000명을 계열사 설립을 통해 직접 채용하기로 한 데 대해 “채용 신청 인원 규모와 이후 협의가 남았지만 처우 개선으로 비용은 증가한다”면서도 “고용 협력사 직원 안정성 제고와 노무 불확실성 해소, 관리 체계의 수준 향상 등으로 긍정적 요인도 있다”고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![`경영권 찬탈` 하이브-민희진 분쟁, 결국 수사기관 손으로[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700048t.jpg)