1일 서울외국환중개에 따르면 환율은 전 거래일 종가(1179.20원) 대비 8.70원 하락한 1179.20원에 마감했다. 지난 10월 19일(8.90원) 이후 최대 하락 기록이다. 장중엔 10원 넘게 빠지면서 한 때 1177.30원까지 떨어졌으나 마감 직전 하락폭을 일부 반납하며 마무리했다.

|

환율은 최근 상·하방 압력이 동시에 작용하면서 큰 변동성을 보여왔다. 불과 이틀 전엔 1195.50원에 개장한 직후 장중 1196.10원까지 올라 지난달 13일(1199.00원) 이후 한 달 여 만에 최고치를 기록했다가 장중 하락 전환해 이날까지 사흘 연속 내림세를 이어갔다.

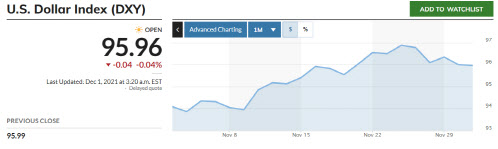

환율이 며칠 사이 급락한 원인은 달러화 강세의 진정이다. 주요국 통화 대비 달러값을 나타내는 달러인덱스는 한 달 전인 11월 19일 10월 미국 소매판매 서프라이즈로 인플레이션 우려가 커지자 97선 가까이 튀어 오르며 1년 4개월 만에 최고치를 기록한 바 있다.

미 연방준비제도(Fed·연준)은 테이퍼링(자산매입 축소) 조기 종료 여부를 12월 FOMC 회의에서 검토하겠다고 밝혔으나 시장은 금리 인상에 대해선 반신반의하는 모습이다. 연준이 테이퍼링을 시작한 지 한 달 만에 조기 금리 인상 카드를 꺼내기엔 위험이 크고, 내년 하반기에서 6월 등 중반까지도 앞당겨질 여지가 있다고 해도 그때까진 시차가 존재하기 때문에 당장 달러화를 끌어올릴 동력이 부족하단 판단이다.

|

오미크론이 경기에 미칠 영향이 불분명하지만 팬데믹 초기처럼 경기에 충격을 주진 않을 것이란 주장에 힘이 실리고 있다. 오미크론에 대항한 새로운 백신의 대량 생산에는 몇 달이 걸릴 것이란 제약계 관측도 나오면서 연준이 인플레이션 대응을 위해 금리 인상을 자신 있게 나설 수 있는 상황도 아니기 때문이다. 현재까지 오미크론 감염이 확인된 전 세계 국가는 최소 21곳으로, 감염자는 최소 195명으로 추정된다.

반면 수출 증가세는 아직 이어지고 있는 만큼 국내 수출업체의 달러 매도 등 수급은 환율 상단을 지속적으로 누를 전망이다. 민 연구원은 “연말엔 거래량이 적은 얇은 장이라 변동성이 크지만 어쨌든 내년초까진 환율 하락 압력이 더 큰 상황”이라며 “12월 레인지는 1150원대~1190원대 수준으로 보고 있다”고 말했다.

현 수준의 등락 흐름은 내년 초까지 이어질 가능성이 높다. 1분기 한국은행의 기준금리 추가 인상이 예상되는 가운데 원화와 커플링(동조 현상)을 보이는 위안화 역시 최근 강세 기조를 보이고 있다. 최근 달러·위안 환율은 6.3~6.4위안 사이를 등락하며 비교적 안정적인 강세를 이어가는 모습이다. 원자재 수입 측면에서 위안화 강세가 물가 상승 요인을 일부 억제하고 있단 중국 정부 당국의 개입 자제 분위기가 저변에 깔려 있어서다.

조용구 신영증권 연구원은 “이미 연준의 금리 인상을 두 번 반영해 내년 연간 환율 흐름은 ‘상반기 저(低) 하반기 고(高)’로 보고 있다”며 “내년 상단은 1230원 수준”이라고 밝혔다.

![[단독]연태고량주도 오른다…수입 주류도 가격인상 행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500128t.jpg)