|

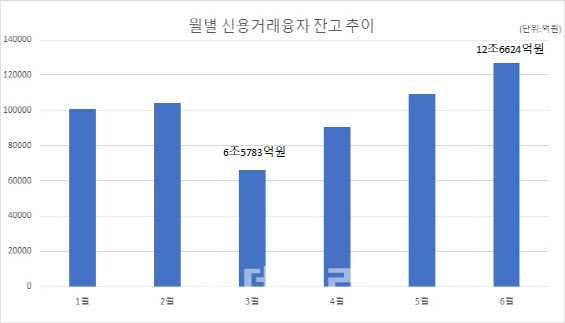

신용거래융자는 지난 15일 기준 54거래일 연속 증가하다가 석달 만에 감소세로 접어들어 3거래일 감소 후 다시 반등하기 시작했다. 특히 15일 기준 잔액은 2년여 만에 12조원을 돌파하기도 하는 등 가파른 상승세를 보여줬는데 바닥이던 지난 3월 25일 기준 6조4075억원에서 역대 최대 금액까지 오는 데에는 단 4개월 걸렸다. 지난 2016년 3월 7일 기준 6조4800억원에서 기존 최대치였던 2018년 6월12일기준 12조6480억원까지 2년 걸린 데에 비하면 단기간에 급격하게 증가한 셈이다.

이나예 한국투자증권 연구원은 “잔고가 빨리 오른 이유는 시장 변동성 확대가 주된 요인인데 이례적 사태인 코로나19로 인해 시장이 과도하게 빠졌다는 투자자들의 인식이 있었기 때문”이라면서 “코로나19 이전부터 이어져 온 저금리와 현재 세계 각국의 유동성 공급 중심의 정책들 그리고 마땅한 투자처가 부족한 상황이 맞물리면서 발생한 현상”이라고 설명했다.

시장이 코로나19를 회복하는 동안 개인은 전반적인 매수 흐름을 보였다. 신용융자 잔고가 12조원을 돌파한 지난 16일부터 개인은 코스피 시장에서 16일, 24일 그리고 이날을 포함해 단 3거래일을 제외하고 전부 매수세를 유지했다. 같은 기간 코스닥 시장에서도 개인은 16일, 22일 그리고 이날을 포함, 3거래일 제외하고 전부 매수세였다.

정용택 IBK투자증권 리서치본부장은 개인의 매수세 유지에 대해 “기본적으로 정부가 금리를 낮게 잡아두고 있고 경상소득의 증가율이 낮아진 상황”이라면서 “어차피 자본투자를 통한 수익 창출의 노력은 계속될 것이기 때문에 개인 매수세는 더 이어질 전망”이라고 분석했다.

신용거래융자가 레버리지를 통한 단기투자로 이어지는 만큼 과도한 빚투자에 대한 경고도 나온다. 이나예 연구원은 “신용거래융자 총액이 올라가고 있는데 전체적으로 투자자 예탁금과 시가총액이 같이 올라가고 있는 상태”라면서 “시장이 유동성에 기반해서 올라왔고 레버리지를 활용하는 투자자들이 많은 것으로 보이는데 경기지표 개선 효과가 제한적이면 시장펀더멘털 측면에서 부담이 될 수 있으니 주의할 필요가 있다”고 설명했다.

정용택 본부장은 “금리가 낮아지긴 했지만 신용거래융자를 통한 과도한 단기투자는 자제할 필요가 있다”면서 “개인의 위험은 주로 종목선택의 위험이 있는데 가격이 낮을 때는 신용융자 등의 레버리지 투자가 유리하지만 지금은 시장이 상당 부분 고점에서 조정국면인 만큼 레버리지를 통한 단기투자는 사실 위험할 수 있다”고 설명했다.

한편 지난 29일 기준 투자자 예탁금은 3거래일 만에 감소세로 전환하며 전 거래일보다 3조6656억원 감소한 46조8439억원으로 집계됐다. 전날 1998년 통계 집계 이후 사상 최대 규모인 50조5095억원을 기록했으나 SK바이오팜 청약 과정에서 남은 증거금이 빠져나간 것으로 풀이된다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)

![A병원 '비타민 주사 VIP' 고객들 알고 봤더니…[보온병]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000087t.jpg)

![하루 70만 직장인 한끼 책임…현대그린푸드 구내식당 한끼는?[회사의맛]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000104t.jpg)