호텔신라는 지난 10월 실시한 31회 이데일리 신용평가 전문가 설문(SRE:Survey of credit Rating by Edaily)에서 유효응답자 206명 중 27표(13.1%)를 받아 워스트레이팅(신용등급이 적정하지 않은 기업) 10위에 올랐다. 특히 크레딧 애널리스트로 한정하면 호텔롯데, CJ CGV, 롯데쇼핑에 이은 4위였다.

한신평은 호텔신라의 등급조정 이유로 △코로나19 확산으로 수요 위축 장기화 △영업실적 부진 및 정상화 시기 불확실성 내재 △저하된 재무 안전성 등을 꼽았다.

|

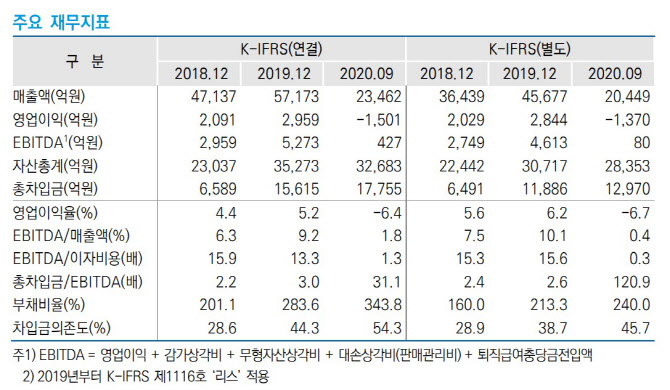

호텔신라 역시 2020년 3분기 누적 연결 매출액이 2조3462억원으로 전년동기 대비 44% 줄었고, 연결기준 영업적자는 1501억원에 달하는 상황이다. 또 3Sixty 지분 인수 자금소요(848억원), 인천공항 T1점 보증금 유동화 SPC 만기 도래에 따른 상환(약 1300억원) 등으로 인해 2019년 말 1조 5615억원이었던 총차입금이 2020년 9월 말 1조 7755억원으로 크게 증가했다.

박소영 수석애널리스트는 “차입부담 증가, 대규모 세전손실 기록 등으로 인해 2019년 말 각각283.6%, 44.3%였던 부채비율과 차입금의존도가 343.8%, 54.3%로 크게 상승하며 재무구조가 약화됐다”며 “EBITDA 창출규모 감소로 인해 재무커버리지 지표 역시 저하됐다”고 설명했다. 이어 “당분간 코로나19로 인한 비우호적인 영업환경이 지속될 것으로 예상되는 가운데 저하된 재무안정성 회복에는 다소 시일이 소요될 전망”이라고 덧붙였다.

이어 “최근 일부 글로벌 제약사들의 백신 개발 노력이 상당한 진전을 보이고 있으나, 개발 완료까지는 여전히 불활실성이 내재하며, 조기에 사용이 승인되더라도 전세계적인 공급과 접종, 이후 집단면역 형성이 단기간 내 이루어지기는 어려울 것”이라며 “중국 정부의 자국내 면세점 육성 정책 등을 감안할 때 면세산업 내 글로벌 수위 사업자로서의 시장지위가 약화될 가능성도 내재한다”고 설명했다.

다만 한신평은 호텔신라가 계획된 한옥호텔 투자를 연기하는 등 투자에 대한 탄력적인 조정이 이뤄지고 있고, 보유유동성 규모, 보유 부동산의 담보가치, 미사용 여신한도, 그룹의 우수한 대외신인도 등을 감안할 때 신용등급 하향과 별개로 재무융통성은 큰 문제가 없을 것으로 봤다. 또 주력 사업의 우수한 시장지위, 국내외 사업기반과 삼성그룹 계열사로서 계열의 유사시 지원가능성은 상향 요소로 판단했다.

한신평은 “향후 코로나19 사태 추이, 국내 면세시장 수요 회복 여부, 경쟁구도, 주요 사업의 수익성, 투자에 따른 재무부담 변동 여부 등을 중점적으로 모니터링 할 예정”이라며 “또한 면세사업 관련 정부정책 역시 신용도에 중요한 영향을 미칠 수 있다”고 설명했다.

![10만원 넘는 '애망빙', 뭐가 들었길래 이렇게 비쌀까?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500700t.jpg)