|

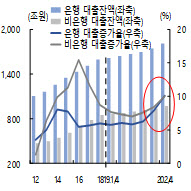

한국은행은 24일 금융통화위원회에 보고한 금융안정 상황 보고서에서 올해 6월말 기준 은행의 대출 잔액은 1805조3000억원으로 전년동기대비 10.1% 증가했다. 이는 같은 기간 비은행권의 대출증가율(10.0%)을 넘어선 것으로, 전년동기대비 은행 대출이 비은행 대출보다 더 많이 늘어난 것은 지난 2013년 9월 이후 처음이다.

올 상반기 도·소매(13조원), 숙박·음식(4조4000억원), 운수·창고(6조5000억원)업 등 코로나19 관련 중소기업을 중심으로 은행 대출이 크게 증가했다.

같은 기간 은행 대출에서는 담보대출 비중이 줄고 공적기관 등의 보증을 담보로 하는 보증부 대출과 신용 대출의 비중이 늘어났다. 6월말 기준 보증부대출과 신용대출은 전년동기대비 각각 20.9%, 10% 늘어나며 담보대출 증가율(6.8%)을 훌쩍 뛰어넘었다. 이에 따라 은행권의 담보대출 비중은 작년말 54.8%에서 2분기말 53.0%로 떨어졌다.

가계대출의 경우 담보대출이 2.4% 늘어난 데 비해, 보증부대출과 신용대출은 각각 18.7%, 13.7% 늘어났다. 기업의 경우 신용대출 증가율이 담보대출(10.4%)에 미치지 못했지만, 보증부대출은 24.6% 증가했다. 한은은 “기업대출의 경우 코로나19에 대응해 소상공인에 대한 보증부대출이 크게 늘어났고 그간 감소세를 지속하던 신용대출도 증가로 전환했다”고 밝혔다.

다만 연체율 등 은행의 건전성 지표는 오히려 개선된 것으로 나타났다. 올 2분기 기준 은행 대출의 연체율은 0.33%로 작년말(0.36%)에 비해 낮아졌고, 고정이하여신비율 역시 같은 기간 0.77%에서 0.71%로 낮아졌다. 고정이하여신비율이란 3개월 이상 연체돼 회수 가능성이 낮은 대출이 전체 대출에서 차지하는 비율을 말한다.

한은은 코로나19 상황에서 은행의 주택담보대출 위주의 성격이 완화된 것은 긍정적으로 평가하면서도 대출만기연장, 이자상환 유예 등 내년 3월까지 연장된 금융지원 조치가 종료될 경우 건전성 지표가 악화될 가능성에 유의해야 한다고 지적했다.

민좌홍 한은 금융안정국장은 “금융지원 조치가 실제 차주의 채무상환능력을 제대로 반영하지 못하는 측면이 있지만 이는 당초 코로나19로 인한 일시적 충격으로 채무상환능력 악화에 직면한 차주를 지원하려는 정책 의도에 부합하는 것”이라면서도 “다만 당초 예상보다 코로나19 영향이 장기화할 경우 금융지원조치가 근본적인 채무상환능력 악화를 드러내지 못하는 요인이 될 수 있는 만큼 그 영향의 지속 정도를 보면서 조정해나갈 필요가 있다”고 말했다.

|

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)