금리 공시 개편안 시뮬레이션 보니

대출금리도 신용점수 기준 큰 차이

금융 소비자 '협상력' 높이는 취지

당장 대출금리 낮아지진 않을 듯

예금·대출금리 산정 체계도 개편

[이데일리 서대웅 기자] 금리 공시제도 개편의 핵심은 예금과 대출에 대한 ‘실질적인 평균금리’ 공개다. 이를 통해 은행에 대한 금융 소비자의 ‘협상력’을 높이겠다는 것이다. 소비자 힘이 강해져야 은행들이 경쟁력 있는 금리를 내놓을 것이란 취지다.

금융당국이 개편된 제도하에서 은행 금리가 어떻게 공시되는지 시뮬레이션을 한 결과를 보면, 실질적인 평균금리는 현재 공개되는 것과 큰 차이를 나타냈다.

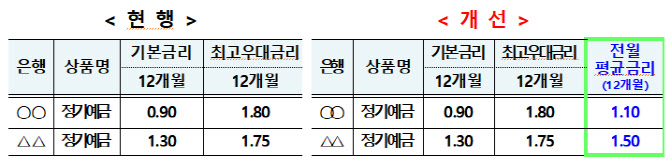

우선 현 제도에서 1년 만기 정기예금을 A은행은 최고 연 1.80%, B은행은 1.75% 금리를 제공한다고 공시 중이다. 하지만 전월에 신규 취급한 가중평균금리를 따져보니 A은행은 연 1.10%, B은행은 1.50%였다. A은행이 B은행보다 최고 0.05%포인트 금리를 더 주지만, 실제론 B은행 상품을 가입할 때 0.4%포인트 높은 금리를 받기가 수월한 셈이다.

| | 현 예금금리 공시 및 제도개편 후 공시 시뮬레이션 결과.(자료=금융위원회) |

|

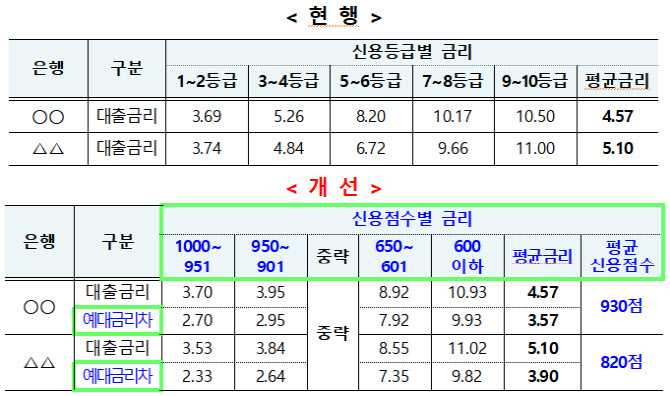

대출의 경우 C은행은 자체 신용등급 1~2등급 차주에게 평균 연 3.69% 금리로 신규 취급했다고 공시했다. D은행은 같은 등급 차주에게 평균 연 3.74% 금리를 책정했다. 하지만 신용점수별로 보면 951~1000점 차주에게 매긴 평균 금리는 C은행 연 3.70%, D은행 3.53%로 D은행이 더 낮았다. 901~950점 차주에게 책정한 금리 역시 C은행(3.95%)보다 D은행(3.84%)이 0.11%포인트 낮았다.

예대금리차는 전체 차주에 대해선 C은행이 3.57%포인트로 D은행(3.90%포인트)보다 낮지만, 고신용 차주로 한정 지어 보면 D은행이 더 낮았다. 951~1000점 차주에 대한 예대금리차는 C은행 2.70%포인트, D은행 2.33%포인트였고, 901~950점 차주에 대해선 C은행 2.95%포인트, D은행 2.64%포인트였다. 은행 대출자는 10명 중 4명이 900점 이상인 점을 감안하면 C은행이 D은행보다 ‘이자 장사’에 몰두했다고 해석할 수 있는 대목이다.

| | 현 대출금리 공시 및 제도개편 후 공시 시뮬레이션 결과.(자료=금융위원회) |

|

당국은 이처럼 보다 정확한 금리 정보를 공개하면 소비자들이 본인에게 적합한 은행과 상품을 찾아갈 것으로 기대하고 있다. 그 결과 은행은 타행 대비 경쟁력 있는 금리, 즉 더 높은 예금금리와 낮은 대출금리를 제공하게 될 것이란 관측이다. 이형주 금융위원회 금융산업국장은 6일 ‘금리 정보 공시 제도 개선 방안’을 발표하면서 “금융소비자가 어떤 금리를 제공받는지, 그 금리가 적정한지를 정확히 알아야 금융회사 대비 협상력이 높아진다”고 말했다.

이번 개편으로 대출금리가 떨어지진 않을 전망이다. 이 국장도 “시장금리가 오르고 있어 대출금리가 인하할 여건은 솔직히 어렵다”고 했다. 더욱이 은행들이 예금금리를 인상하면 조달비용 역시 올라 대출금리 상승을 압박할 수도 있다. 다만 당국은 금리 속도 조절엔 기여할 것으로 보고 있다. 이 국장은 “예대금리차 확대나 대출금리 상승을 제어하는 수단이 될 것으로 기대하고 있다”고 했다.

| | (자료=금융위원회) |

|

당국은 이와 함께 예금 및 대출금리 산정 체계도 손보기로 했다. 예금금리는 시중금리가 상승하면 기본금리도 오르도록 개선할 계획이다. 기본금리에 우대금리를 더한 값으로 정해지는 예금금리는 현재 시중금리가 올라도 기본금리는 그대로 둔다. 한국은행이 기준금리를 올려야 인상한다. 당국은 월 1회 이상 시중금리 변동을 기본금리에 반영하고 이를 모든 고객에게 적용하도록 할 방침이다. 대출금리는 지표금리에 붙이는 가산금리를 개선해 금리 산정 절차의 투명성을 확보한다는 계획이다.

이 밖에 개인신용평가 관련 설명 및 안내 강화, 금리인하요구권 운영 실적 공시 및 안내 강화 등을 통해 은행 간 경쟁을 촉진하고 소비자 권익을 보호한다는 목표다.

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)