보험에 가입하기에 앞서 보험료나 보장, 가입 조건 등 따져봐야 할 게 한둘이 아니다. 정보를 일일이 비교하려면 보험사에 문의하거나 전문 설계사의 도움을 받거나 혹은 보험료라도 알아보기 위해 보험다모아 등 사이트에 들어가 ‘손품’을 팔아야 하는 게 보험상품이다. 하지만 19일부터는 일상 속 온라인 플랫폼을 통해 ‘보험 쇼핑’이 가능해진다. 단순히 상품을 진열한 슈퍼마켓이 아니라, 빅데이터를 통해 개인·상품 특성을 고려한 뒤 보험을 비교·추천해주는 ‘보험 비교·추천서비스’가 18일 첫선을 보였다.

금융위원회는 18일 서울 종로구 케이트윈타워에 위치한 손해보험협회에서 보험 비교·추천서비스 시연을 선보였다. 보험 비교·추천서비스는 온라인 플랫폼을 통해 여러 보험사의 보험상품을 비교·추천하고, 소비자가 적합한 보험상품을 선택해 간편하게 가입하는 서비스다. 네이버페이·카카오페이·토스·뱅크샐러드·쿠콘·핀크·해빗팩토리 등 7개 플랫폼이 먼저 출격하고, 이어 SK플래닛, NH페이코, 핀다, 헥토데이터 등도 순차적으로 보험 비교추천서비스를 출시할 계획이다.

|

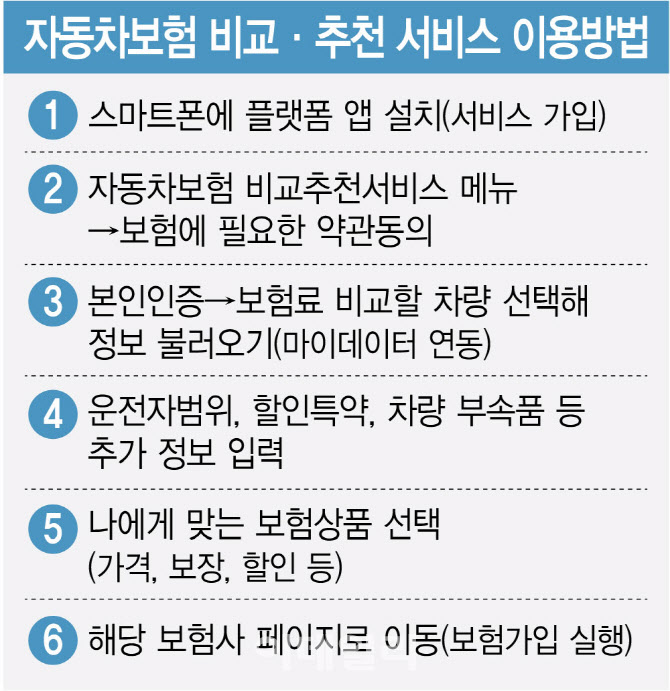

이날 시연자로 나선 김주현 금융위원장과 유인나 배우는 플랫폼에 가장 먼저 입점한 보험상품 ‘자동차보험’과 ‘용종보험’을 살펴봤다. 먼저 김주현 위원장은 핸드폰을 집어 들고 네이버파이낸셜 보험비교추천서비스 ‘자동차보험’ 메뉴에 접속했다. 간단한 약관 동의와 본인 인증 절차를 거쳐 내 소유 차량을 확인했다. 눈에 띄는 점은 네이버페이가 내 차량 정보를 자동으로 불러오고 내가 구입 예정인 차까지도 쉽게 추가할 수 있다다.

보험료 할인을 위해 블랙박스 구입 연도 등 차량 부속품 정보를 넣고 ‘보험료 비교하기’ 버튼을 누르자, 1분이 채 안 돼 ‘맞춤형 자동차보험상품’이 떴다. 보험료 기준으로 ‘메리츠화재’가 60만 5200원으로 가장 저렴했고, 이어 ‘옐로손해보험’ 상품이 62만 9800원으로 저렴했다. 보장이나 할인 조건도 ‘내 맞춤형’으로 다시 설정할 수 있어 편리했다. 다만 본인 스스로 특약 정보를 알고 선택해야 한다는 점은 보험 지식이 부족한 소비자에겐 번거로운 지점일 수 있다. 이렇게 보험상품 비교가 끝난 뒤 ‘가입하기’ 버튼을 누르면, 보험사 가입창으로 이동하게 된다.

배우 유인나는 쿠콘의 용종보험 비교·추천서비스를 선보였다. 용종보험은 보험 나이, 성별을 통해 보험료를 산출하기 때문에 비교·추천까지 약 10초 정도 소요됐다. 시연을 마친 유인나는 “제가 기계에 약한데 이용하기 굉장히 쉽고 편리했다”고 말했다.

연 20조 시장 ‘車보험’도 꿈틀…보험, 비대면 중심으로

이렇게 소비자 일상에서 많이 사용하는 ‘플랫폼’에 보험상품을 소개하면 소비자가 보험설계사나 텔레마케팅(TM)을 통하지 않고 직접 원하는 상품에 빠르게 가입할 수 있다. 업계는 서비스가 편리하고 소비자 선택권이 넓어질수록 상품·가격 경쟁력을 강화하려는 보험사의 경쟁이 치열해질 것으로 봤다. 각 보험사의 보장 수준이 비슷할 뿐 아니라 1년마다 재가입해야 하는 자동차보험이 대표적이다. 국내 자동차보험 시장 규모는 연 20조원인데 손해보험사 시장이 대략 100조원대라는 점을 고려하면 자동차보험이 손보사 손익 구조에 미치는 영향이 꽤 크기 때문이다.

온라인 플랫폼에 맞게 톡톡 튀는 상품이 출시될 수 있다는 기대도 나온다. 더나아가 보험 모집시장이 비대면 채널 중심으로 재편될 수 있다는 전망도 있다. 실제 유럽에서는 온라인판매중개 기능을 수행하는 보험가격비교사이트 ‘애그리게이터(Aggregator)’가 등장한 뒤 해당 시장이 활성화됐다. 영국 자동차보험 가입자의 약 75%는 보험갱신 과정에서 애그리게이터를 사용한다. 영국뿐 아니라 프랑스, 이탈리아, 네덜란드, 스페인, 인도에서도 금융회사와 고객을 디지털 방식으로 연결하는 애그리게이터를 활용하고 있다.

|

장밋빛 기대감만 있는 것은 아니다. 과거 ‘보험다모아’가 보험 슈퍼마켓으로 기대를 한몸에 받았지만 정작 활용도는 떨어졌던 사례도 있다. 관건은 ‘가격’과 ‘서비스 질’이다. 먼저 보험 비교·추천서비스의 보험료는 대면 채널과 비교해 확실히 저렴할 것으로 보인다. 플랫폼이 수취하는 수수료가 보험료에 전가되는 것을 최소화 화기 위해 당국이 수수료 한도를 설정해뒀기 때문이다. 온라인플랫폼 수수료 수준은 단기보험의 경우 대면 모집수수료 대비 33% 이내, 장기보험은 15~20% 이내로 제한했다.

하지만 자동차보험 기준으로 보면 플랫폼이 가장 저렴한 채널은 아니다. 국내 대형 손해보험사들이 플랫폼에 적용하는 요율을 따로 두기로 하면서 기존 온라인채널(CM·다이렉트)보다 플랫폼 상품의 보험료가 더 높은 수준에서 형성될 전망이다. 요율은 3% 수준이다. 요율이 높으면 보험료가 높게 책정되고 낮으면 보험료도 낮아지는 구조다. 예를 들어 보험사 CM에서는 10만원이라면, 네이버파이낸셜에서는 10만3000원의 보험료를 내야 한다는 말이다. 대형사를 제외한 중소형사는 마케팅 효과를 고려해 CM채널과 플랫폼채널의 보험료를 똑같이 설정하기로 했다.

‘특정 상품 쏠림 현상’도 우려되는 부분 중 하나다. 이 때문에 금융당국은 서비스 설계 과정에서 ‘알고리즘 검증’에 가장 공을 들이기도 했다. 개인화 양질의 개인화 추천을 위해선 양질의 데이터와 적절한 알고리즘이 필요한데, 데이터를 잘못 해석하거나 알고리즘을 잘못 설정하면 소비자에게 특정 상품만 노출될 가능성이 있어서다.

이에 당국은 비교·추천 과정에서 핵심적인 역할을 하는 알고리즘이 공정하게 운영될 수 있도록, 전문기관인 코스콤이 알고리즘을 사전에 확인하고 비교·추천에 대한 소비자 선호를 반영하는 등 검증 절차를 강화했다. 시연회에 참석한 금융감독원 관계자는 “알고리즘 적정성, 소비자 불편이 생기지 않도록 업계와 긴밀히 협력하겠다”고 밝혔다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)