저가 원료 투입 효과가 지속된 데다가, 국내외 경기 회복세에 따른 산업용 자재 수요 증가로 PVC(폴리염화비닐), 가성소다 등 주요 제품 가격이 강세를 유지, 케미칼 사업은 호조를 보였으나 태양광 사업에서 원부자재 부담으로 적자가 발생했기 때문이다.

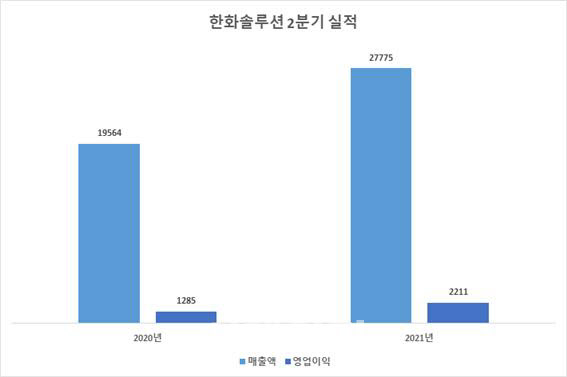

한화솔루션(009830)은 2분기 연결기준 영업이익이 2211억원으로 전년 동기 대비 72.1% 증가했다고 29일 공시했다. 같은 기간 매출액은 42.0% 늘어난 2조7775억원, 당기순이익은 51.3% 증가한 2227억원으로 각각 잠정집계됐다. 영업이익은 에프엔가이드의 실적전망치인 2794억원에 미치지 못하는 수치다.

사업별로 케미칼 부문은 매출이 전년 동기 대비 70.7% 늘어난 1조3331억원, 영업이익은 215.7% 증가한 2930억원을 기록했다. 국내·외 경기 회복세에 따른 산업용 자재 수요 증가로 폴리염화비닐·가성소다 등 주요 석유화학제품 가격이 강세를 유지하며 이익이 증가세를 보였다.

큐셀 부문은 646억원의 영업손실을 내며 전년 동기 대비 적자전환했다. 신재생 에너지 발전 자산 매각을 통해 220억원의 영업이익을 거뒀음에도 태양광 모듈 판매 사업에서 부진했던 탓이다. 웨이퍼, 은, 알루미늄 등 주요 원부자재 가격과 물류비가 급등하는 등 대외변수가 악화했기 때문으로 분석된다. 태양광 전지의 핵심 원료인 폴리실리콘 국제가는 지난해 6월 1kg당 7달러대에서 1년 만에 28달러대까지 치솟았고, 국제 해상 운임도 같은 기간 4배가량 올랐다. 한편, 매출은 같은 기간 35.5% 증가한 1조65억원을 기록했다.

첨단소재 부문은 매출 2243억원, 영업이익 22억원을, 갤러리아 부문은 매출 1266억원에 영업이익이 22억원을 기록했다.

한화솔루션은 유가가 상승세를 나타내고 있지만 글로벌 경기가 회복세를 보일 수 있어 하반기 실적이 개선될 수 있을 것으로 전망했다.

신용인 CFO 부사장은 “태양광 사업은 당분간 원부자재 가격 강세가 지속될 것으로 보여 어려움이 예상된다”면서도 “에너지 솔루션 프로바이더로 거듭나기 위해 전략 사업으로 육성하는 신재생 에너지 발전 사업에서 성과가 나기 시작한 만큼 하반기에는 실적 개선을 위해 최선을 다하겠다”고 말했다.

한편, 한화솔루션은 디스플레이 핵심 기술 국산화를 통한 고부가 전자 소재 사업 강화에 나설 계획이다. 회사는 이날 이사회를 열고 OLED(유기 발광 다이오드) 패널 제조의 핵심 소재인 FMM(파인 메탈 마스크) 관련 기술을 보유한 더블유오에스 지분 100%를 600억원에 인수하기로 결정했다. 최근 시장이 급속히 커지는 OLED 패널 제조와 관련한 필수기술을 보유한 국내 중소기업을 인수, 전자 소재 사업을 모바일 중심에서 고성장이 기대되는 디스플레이 영역으로 확대하겠다는 전략이다.

|

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)