|

알리시아 리스는 지난 3년간 넷플릭스를 사라고 권고한 애널리스트다. 이번 목표주가 역시 월가 목표가 중 최상단 수준이다. 이날 넷플릭스 주가(종가기준)가 613.53달러였던 것을 고려할 때 앞으로 18% 더 오를 수 있다고 판단한 셈이다.

하지만 최고의 아이디어 목록(최선호 종목 리스트)에서는 제외시켰다.

|

|

그는 “글로벌 추세가 유지되고 광고 시장이 지속적으로 개선되는 한 계속해서 좋은 성과를 낼 것”이라며 “광고 지원 서비스를 확장할 상당한 기회가 있을 것”이라고 판단했다. 이어 “광고 요금제 가입자 증가로 가입자 이탈이 제한적일 것”으로 내다봤다.

알리시아 리스는 또 “넷플릭스는 글로벌 콘텐츠 제작과 비용의 균형, 수익성 증대라는 올바른 공식에 도달했다”고 강조했다.

긍정적인 전망 속에서도 최고의 아이디어 목록에서 넷플릭스를 제외한 것은 성장세가 둔화될 수 있다는 판단 때문이다.

알리시아 리스는 “1~2분기에도 가입자 수가 전년대비 성장세를 기록할 것으로 예상하지만, 이전 분기보다 성장세가 둔화될 것”이라고 전망했다.

가파른 주가 상승도 최고의 아이디어 목록에서 제외한 이유다. 그는 “지난 12개월간 업종(통신서비스) 수익률 및 시장수익률(S&P500)은 각각 44%, 31%였지만 넷플릭스 주가는 87.3% 올랐다”며 “계정공유 유료화 등 최고의 아이디어 목록에 올린 이유 중 일부는 이미 주가에 반영됐다”고 판단했다.

알리시아 리스는 “넷플릭스가 향후 1년간 투자자들의 높아진 기대치를 뛰어넘을 수 있을지에 대해 의문”이라며 “투자자들에게 깊은 인상을 주는 것이 과거와 비교해 훨씬 더 어려워졌다”고 말했다.

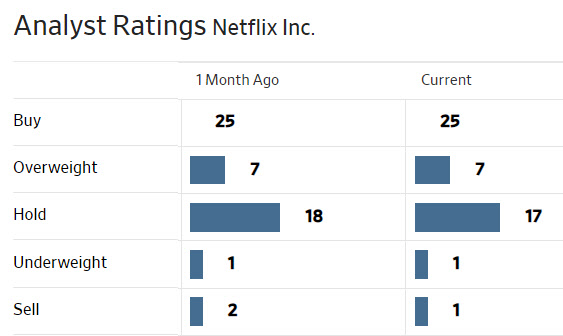

한편 월가에서 넷플릭스에 대해 투자의견을 제시한 애널리스트는 총 51명으로 이 중 32명(63%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 611.77달러다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)