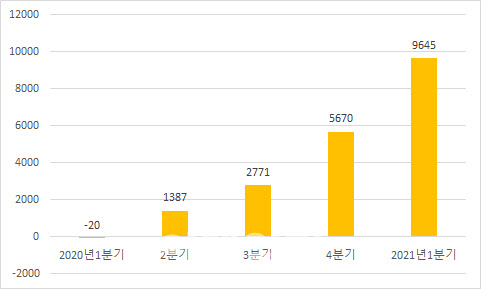

1Q 컨센서스 매출 2.4조, 영업이익 9645억

"수요 강세·공급 차질 지속…시황 강세 전망"

| | HMM 상하이호. HMM 제공. |

|

[이데일리TV 성주원 기자] 국내 증시가 이번 주 들어 3거래일 연속 1%대 하락세를 이어간 가운데 나 홀로 거침없이 오르던 HMM 주가도 6거래일만에 약세로 장을 마쳤다. 1분기 실적 발표를 앞두고 외국인 투자자들을 중심으로 한발 먼저 차익실현에 나선 것으로 풀이된다.

13일 마켓포인트에 따르면

HMM(011200) 주가는 지난 6일부터 12일까지 5거래일 연속 강세를 이어가며 일주일 만에 33.5%의 상승률을 보였다. 이날도 HMM 주가는 장중 5만원까지 치솟았지만 장 종료 약 1시간을 앞두고 약세 전환했다. 전거래일 대비 6.62% 떨어진 4만4450원에 장을 마쳤다. 외국인이 735억원 어치를 팔았고 개인이 836억원 가량을 사들였다.

시장의 관심은 오는 14일 장 마감 후 발표될 HMM의 1분기 실적에 쏠려있다. 기대감은 여느 때보다 크다. 금융정보업체 에프앤가이드가 집계한 증권사 컨센서스 기준으로 매출 2조4228억원, 영업이익 9645억원이 예상된다. 작년 한해 9808억원의 역대 최대 영업이익을 기록한 HMM은 올해 1분기에 이미 그에 육박한 영업이익을 올린 것으로 보인다. 실제 영업이익이 컨센서스를 웃돌 경우 사상 첫 1조원대 분기 영업이익 달성도 기대해볼 수 있다.

| | HMM 분기 영업이익 추이(단위: 억원, 자료: HMM, 에프앤가이드)

*2021년 1분기는 증권사 컨센서스 |

|

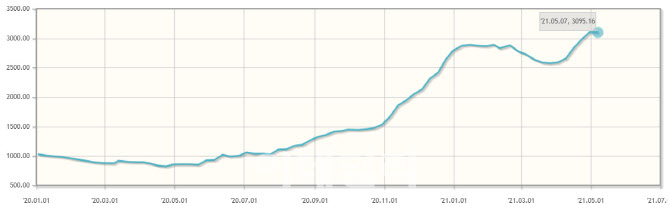

| | SCFI(상하이컨테이너 운임지수) 추이(자료: 한국관세물류협회) |

|

양지환 대신증권 연구원은 “현재와 같은 수요 강세 상황에서는 미주와 유럽항로의 공급망 차질이 정상화되기 쉽지 않을 것으로 예상된다”며 “성수기인 3분기까지 시황이 강세를 유지할 것”이라고 전망했다.

HMM 실적을 가늠할 수 있는 지표인 상하이컨테이너 운임지수(SCFI)는 2주 연속 3000선을 웃돌며 사상 최고 수준을 유지하고 있다. HMM 관계자는 “미주 노선 운임은 최근 연간 계약이 갱신되면서 더 올랐다”며 “전통적 성수기인 3분기 실적이 어느 정도 수준을 보일지가 향후 관건”이라고 말했다.

다만 증권사들은 HMM에 대한 투자의견 제시에 신중한 모습이다. 지난 3월 이후 HMM에 대해 투자의견을 제시한 6개 증권사 가운데 5곳의 목표주가가 현 시세를 밑돌고 있다. 3개 증권사는 중립 또는 ‘HOLD(보유)’ 의견을 제시했다. 단기간 내 급등하면서 고평가 우려가 있는 것으로 해석된다.

실제 HMM 주가가 급등한 지난 5거래일간(6~12일) HMM 누적공매도량은 204만7306주다. 이 기간 공매도량 기준으로

삼성중공업(010140),

LG디스플레이(034220),

팬오션(028670) 등에 이어 코스피·코스닥 전체 7위에 해당하는 규모다. 거래대금 기준으로는 약 862억원에 달한다.

| | 증권사별 HMM 투자의견 및 목표주가 비교(단위: 원, 자료: 각사, 에프앤가이드) |

|

![[단독]흔들리는 '성수 불패'…지식산업센터 좌초 위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900021t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)