|

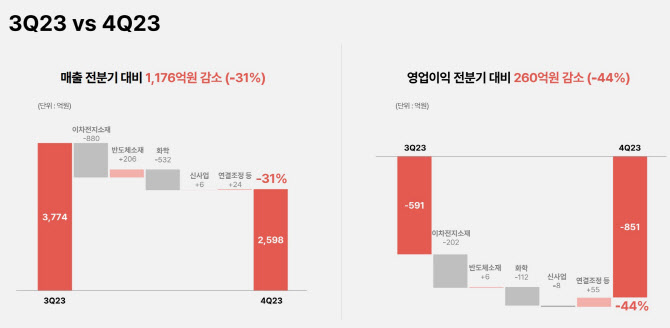

SKC는 지난해 연결기준 실적으로 매출 1조5708억원, 영업손실 2163억원을 기록했다. 매출은 전년 동기 대비 34.2% 감소했으며 영업이익은 적자 전환했다. 4분기 기준으로는 매출 2598억원, 영업손실 851억원을 기록하며 매출과 영업이익이 전년 동기 대비 각각 56.5%, 176.3% 감소했다. 이로써 SKC는 2022년 4분기 이후 5분기 연속 분기 영업손실을 이어가게 됐다.

대규모 투자를 집행하며 주력 사업으로 키운 동박 업황 부진 영향이 컸다. 유 CFO는 동박 사업 부진 원인에 대해 “굉장히 아픈 질문”이라며 “지난해 판매량 부진은 무엇보다도 시장 대응을 잘못했던 것을 가장 큰 원인으로 생각한다”고 말했다.

전방산업인 전기차 시장 성장세가 둔화한 상황에서 SKC가 주력으로 하는 삼원계 배터리가 아닌 중국의 저가 리튬인산철(LFP) 배터리 채택이 늘면서 발주 물량이 급감한 것으로 파악됐다. 유 CFO는 “지난해 하반기 발주 물량이 급격히 축소돼 절반 수준만 출하되면서 판매량이 줄었다”고 했다.

중국발 공급과잉도 악영향을 미쳤다. 유 CFO는 “중국 업체들이 기술력을 보강하며 생산능력(CAPA)을 늘려온 탓에 중국 내 공급 과잉이 이미 일어나고 있고 공격적 가격 경쟁을 지속하면서 SKC의 주요 고객사 공급 비중이 전년 대비 5~15% 하락했다”고 설명했다.

|

기술 면에서는 특허 전략을 활용해 중국 경쟁사 진입을 제한하며 경쟁 심화에 대응할 예정이다. 제조 관점에서는 말레이시아 공장 생산 비중을 확대해 원가 경쟁력을 확보한다. 말레이시아 공장은 지난해 4분기 상업 생산을 개시했으나 라인별 고객사 인증을 진행 중인 탓에 현재 가동률은 20% 미만으로 저조한 수준이다. 올해 하반기에는 가동률이 80~90%까지 상승할 것으로 회사 측은 보고 있다.

SKC는 폴란드에도 5만t 규모의 동박 1·2 공장을 건설 중이다. 1공장은 올해 상반기 준공을 완료하고 시운전 가동을 목표로 한다. 하반기부터 고객사 인증 절차를 시작해 내년 양산 가동을 진행할 예정이다. 유 CFO는 “정읍공장은 전기료 인상을 상쇄할 수 있는 원가 혁신 노력을 통해 경쟁력을 확보할 계획”이라고 했다.

반도체 소재 사업은 1분기부터 업황 회복과 대형 고객사 수주 계약이 예고돼 있어 안정적 매출 성장을 예상했다. 유 CFO는 “메모리 시장 회복에 따른 기존 제품 매출 확대 및 ISC의 차세대 테스트 소켓 판매 확대로 추가 성장을 이뤄낼 전망”이라며 “앱솔릭스는 글라스 기판 1단계 생산공장 준공 후 고객사 인증 착수와 함께 미국 반도체지원법에 따른 보조금 등 정책 지원도 적극적으로 확보할 계획”이라고 했다.

화학 사업은 시황 불확실성이 여전하지만, 글로벌 화학사들의 감산이 점차 늘고 있어 고비를 잘 넘기면 점진적으로 회복될 것으로 전망했다. 스프레드 약세가 지속되는 상황에 대비해 강력한 비용 절감 방안을 수립해 나간다는 계획이다.

올해 설비투자(CAPEX) 규모는 전년(1조5000억원) 대비 약 40~50% 축소해 보수적으로 집행한다. 유 CFO는 “효율적이고 보수적인 집행을 통해 재무건전성을 강화할 것”이라며 “전체 금액의 60%는 해외 동박 공장 증설, 특히 폴란드 증설에 사용할 계획”이라고 했다.

SKC는 회사의 실적이 바닥을 찍고 조만간 반등할 것으로 예고했다. SKC는 “중장기 성장을 위한 ‘데드 포인트’ 구간을 지나고 있으며 올해 경영 환경 불확실성에 대응해 재무 건전성을 강화하면서 하반기 본격적인 실적 반등을 이뤄낼 계획”이라고 강조했다.

|