|

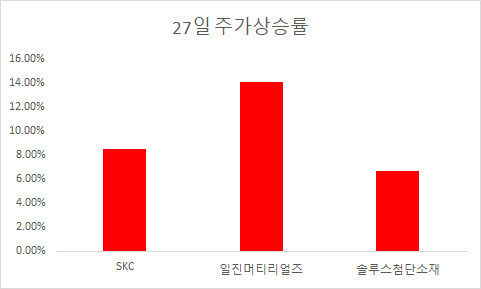

마찬가지로 동박을 생산하는 일진머티리얼즈(020150)와 솔루스첨단소재(336370)도 이날 각각 14.07%, 6.66% 상승 마감했다. 지난 24일 SKC가 2025년까지 5조원을 투입, 동박 생산량을 25만t까지 늘린다고 밝혀 증설 경쟁에 불이 붙을 것이라는 분석에서다.

올해 초 10만원 대였던 SKC 주가는 최근까지 87% 올랐다. 전기차 배터리 수요 폭발로 배터리 소재인 동박도 호황을 맞아서다. 동박은 구리를 고도의 공정 기술로 얇게 만든 막으로, SKC는 2분기 사상 최대 영업이익을 기록한 데 이어 3분기에도 최대 실적을 기대하고 있다.

하지만 다른 2차 전지 관련주에 비해 밸류에이션 부담은 덜하다는 것이 증권가의 시각이다. SKC의 PER(주가수익비율)은 30배 수준이다. 에코프로비엠(247540)과 포스코케미칼(003670) 등 PER 70배에 달하는 종목과 비교하면 여전히 저평가됐다는 분석이다.

메리츠증권(008560)은 이날 SKC 목표가를 기존 19만5000원에서 22만원으로 12.8% 상향했다. 삼성증권(016360)도 목표가를 기존 21만원에서 22만원으로 4.7% 올렸다. 증권가는 SKC와 하이니켈 양극재와 실리콘 음극재 원천기술을 가진 회사의 협력 가능성을 긍정적으로 평가하고 있다. 특히 실리콘 음극재의 난제인 부피 팽창 문제를 고강도 동박과 연계해 풀어낼 수 있을 것으로 내다봤다. 반도체 소재·부품 사업에서도 신성장 동력을 발굴한 점도 밸류에이션 재평가 요소다.

황유식 NH투자증권 연구원은 “향후 5년 동안 동박의 타이트한 수급이 지속되며 높은 수익성을 유지할 것”이라며 “2025년까지 약 5조원 투자 계획으로 고성장 소재 전문 기업으로 변화할 전망”이라고 말했다.

다만 최근 SK그룹이 자회사를 잇따라 상장하면서 모회사 주가가 출렁인 바 있어 SKC도 2024년 이후 핵심 자회사인 SK넥실리스를 분할 상장할 가능성이 남아있다. 비디오테이프 사업으로 시작해 화학업체로 성장한 SKC는 지난 2019년 동박을 생산하는 SK넥실리스를 인수하면서 비로소 모빌리티 소재 업체로 올라섰다. SKC는 2024년까지는 SK넥실리스를 IPO(기업공개) 하지 않을 것이라고 밝혔다. 2025년까지 5조원의 투자 자금은 현금흐름과 채권, 자산 매각 등을 우선 고려한다는 설명이다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)