|

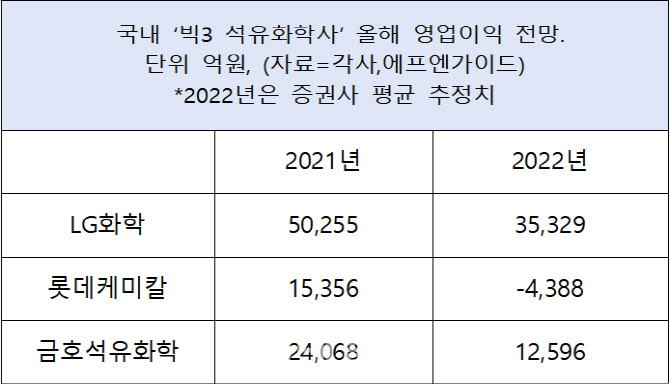

21일 금융정보업체 에프엔가이드에 따르면 올해 국내 빅3 석유화학업체 모두 암담한 성적표를 받을 전망이다. 증권사들이 추정하는 LG화학(051910)의 올해 매출 컨센서스(전망치)는 52조9016억원으로 전년(42조6547억원)보다 늘지만, 영업이익은 전년(5조255억원)보다 29.7% 줄어든 3조5329억원이다. 배터리 자회사인 LG에너지솔루션(373220)이 매출 확대를 이끌어 선전하지만, 석유화학사업부문에서 수익성이 크게 떨어진 탓이다.

석유화학 사업이 매출 대부분을 차지하는 롯데케미칼(011170)과 금호석유화학(011780)도 마찬가지다. 롯데케미칼은 전년보다 늘어난 매출(18조1205억원→22조5023억원)을 기록하지만, 영업이익은 4388억원의 손실을 기록하며 적자전환 할 것으로 예상된다. 올해 매출 8조2318억원을 기록할 것으로 예상되는 금호석유화학은 영업이익이 전년 대비 반토막(2조4068억원→1조2596억원) 날 전망이다.

석유화학사들의 실적 악화는 올해 들어 글로벌 인플레이션(물가상승)과 경기 침체 등으로 석유화학제품 소비가 크게 줄었기 때문이다. 여기에 러시아 우크라이나 전쟁 장기화로 인한 유가 불안에 나프타(납사) 가격 등 원가 부담은 커졌지만 석유화학사들의 설비 증설로 범용 석유화학제품의 공급과잉까지 겹치면서 단가에 원가 상승분을 반영하지도 못해 악화일로를 걷고 있다.

|

‘최대 소비국’ 중국 내 수요 회복 기대

그동안 중국은 주요 도시를 봉쇄하는 고강도 방역정책을 지속하면서 석유화학 제품 수요 또한 크게 둔화했다. 실제로 지난달만 봐도 석유화학제품 수출액은 35억4674만달러로 전년 대비 26.5% 감소했다. 같은 기간 중국 내 수출액은 14억7665만달러로 전년 동기보다 29.5% 줄었다. 한국무역협회 관계자는 “달러화 강세와 합성수지 등 일부 품목의 공급과잉으로 단가 하락세가 계속되는 가운데 중국의 지역봉쇄 등의 영향으로 수출액이 감소했다”고 말했다.

다만 이달 초 중국 정부가 제로 코로나 정책을 폐기하면서 석유화학 업계 시황 반등에 긍정적인 요인이 될 것으로 업계는 내다봤다. 증권가에서는 일부 제품 시황이 단기 반등하는 등의 효과가 일부 가시화한 것으로 분석했다. 황규원 유안타증권 연구원은 “중국 폴리에스터 가동률은 50% 밑으로 떨어졌다가 이달 들어 70%대로 높아졌다”며 “이에 폴리에스터의 기초유분인 에틸렌 스프레드(마진)가 11월 톤당 160달러에서 12월 들어 240달러로 높아졌다”고 말했다.

그동안 제품 감산으로 시황에 대응했던 국내 석유화학사들도 중국 현지 내 수요 변화를 모니터링하며 대응에 나서는 분위기다. 석유화학업계 관계자는 “중국 담당 영업 부서에서 현지 위드 코로나 정책 선언 이후 시장 변화 상황을 면밀히 검토하고 있다”며 “중국 시장이 살아난다고 판단되면 공장 가동률을 확대할 수 있을 것”이라고 말했다. 동시에 올해 초부터 추진해온 고부가가치 제품으로 포트폴리오 다변화로 수익성 방어에 나서겠다는 계획이다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)