|

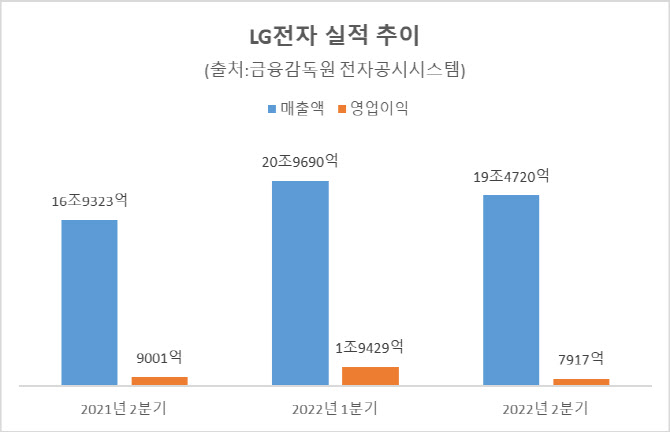

LG전자의 포트폴리오에서 가장 큰 비중을 차지하는 가전 성장이 주춤했다. 원자재값 상승과 인플레이션으로 수요가 급감하면서 TV를 포함한 가전제품 매출 성장이 제한적이었던 것으로 전해진다.

|

TV를 담당하는 홈엔터테인먼트(HE) 사업본부의 경우 유럽을 중심으로 글로벌 TV 수요가 급격히 하락하면서 매출도 줄고 마케팅비 증가로 인한 수익성이 더욱 악화한 것으로 풀이된다. 다만, 프리미엄인 OLED(유기발광다이오드) TV수요는 건재했던 것으로 증권가는 보고 있다.

자동차 전장(전기장치)을 맡고 있는 VS사업본부는 분기 매출액이 처음으로 2조원을 기록하고, 26분기 만에 처음으로 ‘흑자 전환’을 달성할 것으로 예상되고 있다. 유럽과 일본 완성차업체를 뚫기 위해 사업 초기 상당한 설비투자와 마케팅비용이 투입되면서 적자구조에서 빠져 나오기가 어려웠다. 그러다 2018년부터 수익성 높은 프로젝트 위주로 수주에 달성했고 이제서야 LG전자의 ‘캐시카우(현금창출원)’의 역할에 나설 것으로 예상된다.

LG전자의 하반기 전망 역시 어둡다. 코로나19 특수가 사라지고 소비심리가 위축된 상황에서 원가 상승 요인도 상존하면서 경영환경은 계속 어려워질 것으로 예상된다. LG전자는 그나마 버팀목이 되고 있는 프리미엄 가전과 수익 내기에 성공한 전장 사업에 집중하면서 수익성을 끌어올릴 것으로 전망된다.

김동원 KB증권 연구원은 “전장 사업이 2013년 사업을 시작한 이후 9년 만에 흑자 전환이 예상돼 중장기 성장성 확보가 기대된다”며 “고 수익성 디지털 인포테인먼트(IVI)가 벤츠 공급 이후 수주가 증가하며 고객 기반도 확대하고 있어 하반기에도 흑자 기조는 이어질 가능성이 크다”고 말했다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)