|

이날 슈퍼마이크로 주가는 이 보고서 등의 영향으로 전거래일대비 7.2% 급등한 1042.8달러에 마감했다. 사믹 채터지 분석대로라면 여기서 10% 가까이 더 오를 수 있다는 얘기다.

|

최근 AI 모멘텀을 바탕으로 서버 시장이 급속히 성장하면서 대표적인 AI 수혜주로 분류되고 있다. 특히 AI 시장의 리더인 엔비디아(NVDA)와 긴밀한 협력 관계를 구축하면서 슈퍼마이크로의 존재감이 더욱 부각되고 있다.

사믹 채터지는 “AI 컴퓨팅 시장은 이제 성장 초기 단계”라며 “대규모 언어모델 훈련, 추론 작업을 위한 수요 급증으로 AI 서버 시장이 급속한 확장성을 나타낼 것”이라고 전망했다.

그는 슈퍼마이크로가 초기 주도권을 확보한 만큼 강력한 리더십이 지속될 것으로 내다봤다. 사믹 채터지는 “맞춤형 솔루션 구축과 신속한 출시, 전력소모가 많은 산업에서 에너지 비용 절감(AI 서버 냉각)을 지원하는 액체냉각 랙 제공 등을 통해 강력한 리더십을 유지할 수 있을 것”으로 평가했다.

사믹 채터지는 이어 슈퍼마이크로가 오는 2027년까지 연평균 43%의 매출 및 주당순이익(EPS) 성장을 기록할 것으로 추정했다. AI 서버 시장에서의 점유율도 10~15%를 차지할 것으로 전망했다. 그는 “산정 목표주가는 내년 예상이익 기준 PER(주가수익비율) 36배 수준”이라며 “지속적인 성장성을 고려할 때 이러한 프리미엄 가치평가는 적정해 보인다”고 설명했다.

|

이날 노스랜드 캐피탈의 네할 촉시 애널리스트는 슈퍼마이크로의 목표주가를 종전 925달러에서 1300달러로 대폭 높였다. 그는 “슈퍼마이크로는 서버 시장의 선두업체로 생성 AI 서버 시장에서 16%의 점유율을 확보할 수 있을 것”으로 전망했다.

번스타인의 토니 사코나기는 “생성 AI로 데이터센터의 업그레이드가 지속되면서 AI 서버 시장이 향후 3년간 연평균 75%의 성장률을 기록할 것”이라며 “슈퍼마이크로는 엔비디아와의 협력으로 점유율을 지속적으로 높여나갈 것”이라고 강조했다.

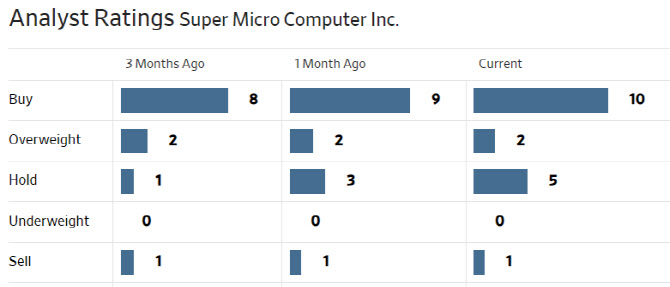

한편 월가에서 슈퍼마이크로에 대해 투자의견을 제시한 애널리스트는 총 18명으로 이 중 12명(66.7%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 다만 평균 목표주가는 902.54달러로 이날 종가보다 13.4% 낮다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)