|

최성환 리서치알음 연구원은 “올해 하반기 기업과 소비자 간 거래(B2C) 제품 매출 가시화를 통해 추가 성장동력 확보가 가능할 것”이라며 “B2B 시장 점유율 1위 업체라는 인지도와 함께 1인가구 시장을 적극 공략할 계획”이라고 밝혔다. 이어 “국내 스마트홈 B2C 시장규모는 통상 B2B 시장의 20~25% 수준으로 알려져 있지만, 최근 1인가구 비중이 전체가구 중 29%를 차지하고 있어 고성장이 기대된다”고 덧붙였다.

그는 “현대통신은 스마트 홈플랫폼 구축에 중추적인 역할을 하고 있는 업체”라며 “하지만 매출 대부분이 아파트 내장재로 공급되고 있어 건자재 업체라는 인식이 다분해 적절한 평가를 받지 못하고 있는 것으로 파악된다”고 진단했다.

최 연구원은 “이 같은 저평가 기조가 해소될 시기가 임박했다고 판단했다”면서 “재평가 필요성의 배경으로 올해 1분기 영업이익률이 20%를 기록했다는 점에 주목한다. 이익률이 20%를 초과했다는 것은 매출에서 소프트웨어가 차지하는 비중이 확대되고 있다는 점을 의미한다”고 설명했다. 그는 “스마트홈 플랫폼 사업자로 인식을 전환해야 할 때”라고 했다.

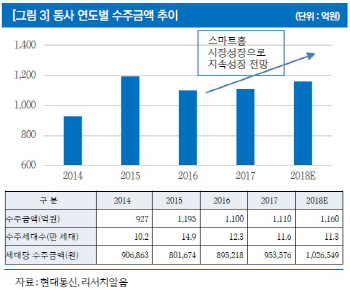

실적은 앞으로도 지속 성장할 수 있을 것으로 내다봤다. 그는 “주가 상승을 저해하는 요소 중 하나는 부동산 경기침체 시 실적악화가 예상된다는 우려 때문이었다”며 “하지만 2016년과 2017년 신규분양물량 감소에도 불구하고 연간 신규 수주금액은 1100억원 규모를 유지하고 있다”고 언급했다. 그러면서 “스마트홈 플랫폼 구축에 연동되는 디바이스가 많아지고 있어, 세대당 수주 금액인 평균판매단가(ASP)가 급증하고 있기 때문”이라고 했다.

최 연구원은 “B2C 시장 진출로 추가 성장 동력을 확보했다”며 “이동통신사와 협업으로 시장선점에 성공했다는 점 등 재평가 요인이 산적한 것이라고 판단했다”고 했다. 또 “영업적인 측면과 별도로 250억원 수준의 현금성 자산과 시가200억원 상당의 자체사옥을 보유하고 있어 안정적인 재무구조를 유지하고 있다”고 분석했다.

![“내가 왜 돈 줘야 해”…손님 살해하고 시신 토막낸 노래방 업주 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400001t.jpg)