|

한국은행이 27일 발표한 ‘2020년 3/4분기 실질 국내총생산(속보)’에 따르면 3분기 우리나라 실질 GDP 속보치는 전기 대비 1.9% 증가한 것으로 나타났다. 1분기 -1.3%, 2분기 -3.2%로 두분기 연속 마이너스 성장을 이어갔던 것에서 세 분기만에 플러스 성장으로 전환했다. 국내 코로나19 재확산 등의 영향에 소비가 부진해지며 민간소비는 감소 전환했지만 수출이 크게 반등하면서 성장률을 끌어올렸다. 다음은 박양수 한은 경제통계국장과의 일문일답이다.

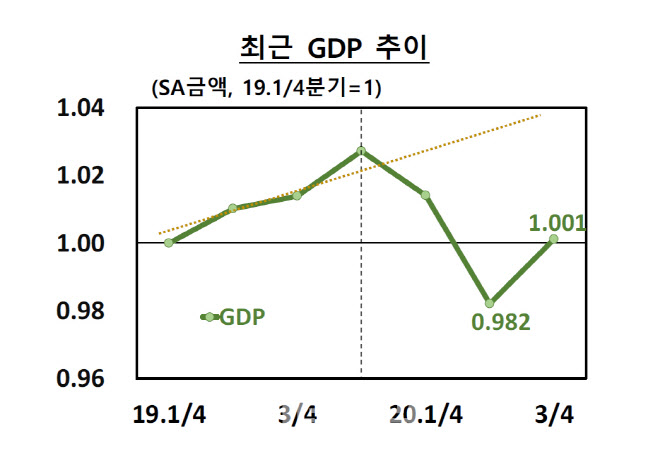

-3분기 경제성장률의 의미를 평가해달라.

△2분기가 -3.2%로 낮았기 때문에 그것에 대한 기저효과가 일부 작용하고 있는 것은 맞다. 그런데 3분기 국내 코로나19 재확산으로 사회적 거리두기 강화 조치가 취해졌고 장마·태풍 등 기상여건 악화 등의 요인에 따른 우려에 비해서는, 재화수출의 빠른 회복으로 1.9%의 큰 폭 성장을 기록했다. 앞서 국내 전문가들이 1.4%, 해외 IB들이 1.3% 수준으로 전망했던 것보다 높은 수준이다.

-2분기 경제가 바닥을 찍고 V자 반등하는 것으로 봐도 되나.

△증가율로만 보면 V자 반등으로 볼 수 있겠지만, 성장 수준으로 보면 지난해 4분기 수준에 미치지 못하고 있다. 일반적으로 V자 반등이라고 하는 것은 레벨상으로 볼때 이전에 성장하던 추세선에서 급격히 올라가야 하는데 아직은 이전 성장의 추세선에 이르지 못했기 때문에 V자 반등이라고 말하기는 어렵다.

|

△재난지원금의 일부가 3분기에도 쓰였다는 점을 고려하면 2차 추경의 효과가 반영됐고 3차 추경에 포함된 할인소비 쿠폰, 지역상품권 확대 등으로 민간소비에 긍정적 영향을 미친 것으로 보인다. 다만 구체적 수치를 파악하기는 어렵다. 앞서 8월 경제성장 전망 당시 3차 추경의 성장 기여도는 연간 0.1~0.2%포인트 수준이라고 밝힌 바 있다. 한편 4차 추경의 경우는 추석 전까지 70% 정도 집행이 됐지만 대부분이 이전지출로 4분기에 영향이 나타나지 않을까 본다.

-올 들어 속보치 대비 잠정치 성장률이 상향 조정되는 모습이다. 잠정치가 속보치가 높게 나오는 경우 경제 심리 반등에 미치는 긍정적 효과가 있나.

△속보치와 잠정치에 일정한 패턴이 있다고 볼 수 없다. 속보치에는 분기말 데이터는 추세로 추정해 잠정치에서 상향으로도 하향으로도 수정될 수 있다. 올해 우연히 잠정치가 속보치 대비 상향 조정됐지만, 이 경우 경제가 이미 개선되는 흐름을 보이고 있는 것이 때문에 속보치와 잠정치 조정을 경제 심리와 연결하기에는 무리가 있다.

-국내 코로나19 재확산과 사회적 거리두기 강화 조치가 3분기 성장률에 어느 정도 부정적 영향을 미쳤나.

△코로나19 재확산 전의 추세적 성장을 가정했을 때와 실제 성장치를 비교해 추정했을 때 0.5~0.7%포인트 정도 차이가 나타난다. 다만 여기에는 코로나19 재확산 효과 뿐 아니라 장마와 태풍 등의 기상여건 악화의 영향도 포함돼 있다. 이를 분리해보면 코로나19 재확산으로 인해 민간소비가 위축된데 따른 GDP 영향은 0.4~0.5%포인트, 0.1~0.2% 포인트 정도는 기상여건 악화로 인한 영향으로 추정하고 있다.

-3분기까지 성장 경로라면 연간 성장률 전망치 -1.3% 달성을 위해 4분기 성장률은 어느 정도가 되어야 하나. 연간 성장률이 전망치를 상회할 가능성도 있나.

△산술적으로 4분기에 전기대비 0.0~0.4% 수준의 성장률이 나오면 연간 -1.3% 성장률을 달성할 수 있다. 당초 3, 4분기에 1% 중반대 성장률이 나오면 연간 -1.3% 성장률 달성이 가능할 것으로 봤는데 3분기 성장률이 이보다 높아 연간 성장률이 기존 전망치보다 상향 수정될 가능성도 있다. 다만 최근 유럽과 미국에서의 코로나19 재확산 등은 리스크 요인이다.

-3분기 건설투자가 2분기보다 크게 부진했던 이유는 무엇인가.

△3분기 기상여건이 악화되면서 건설공사가 지연된 부분이 영향을 줬다. 또 정부가 SOC 투자 등을 조정하면서 토목 건설을 중심으로 감소전환했다.

-잠재성장률이 1%대로 떨어졌다고 평가하나.

△잠재성장률이 계속 하락 추세에 있는 것은 맞다. 또 코로나19 영향이 길게 이어지면 이력효과로 투자가 위축되고 근로자들의 구직 노력도 꺾이는 등 잠재성장률에도 영향을 주게 된다. 다만 이것이 당장 잠재 성장률에 어느 정도의 영향을 미치는지 추정하기는 어렵고 내년까지 보면서 추세적인 변화를 점검해야 한다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![`경영권 찬탈` 하이브-민희진 분쟁, 결국 수사기관 손으로[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700048t.jpg)