다만 이미 주가가 많이 내렸고 중국 사업의 실적 개선 전망을 고려해 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 11만원으로 유지했다.

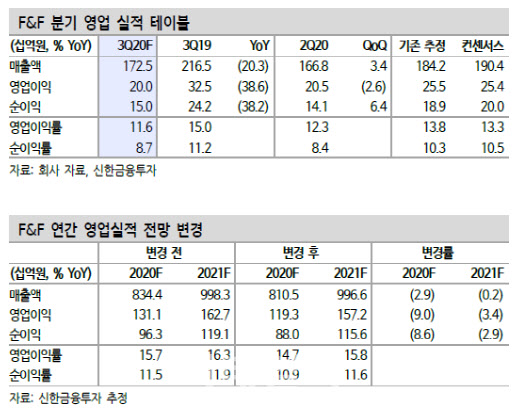

김규리 신한금융투자 연구원은 24일 펴낸 보고서에서 “F&F의 올 3분기 매출액은 1725억원, 영업이익은 200억원을 기록할 것으로 예상된다”고 밝혔다. 이는 지난해 3분기보다 각각 20%, 39% 줄어든 규모다.

김 연구원은 “실적 부진은 여전히 면세점 채널 때문”이라며 “MLB 면세점 매출액은 396억원으로 작년 3분기의 820억원 대비 많이 감소할 전망”이라고 분석했다. MLB 면세점 매출은 의류 업체인 F&F 전체 매출의 31%(지난해 기준)를 차지한다. 디스커버리(35.6%) 다음으로 높은 비중이다.

다만 그는 “MLB의 중국 사업은 순항 중”이라며 “올해 상반기(1~6월) 150억원이었던 MLB의 중국 매출액은 유통망 증가에 힘입어 하반기(7~12월) 240억원, 내년에는 1025억원으로 늘어날 것으로 기대된다”고 전망했다. 회사 매출에서 중국 및 홍콩으로의 MLB 수출액이 차지하는 비중도 올해 8%에서 내년 13%, 오는 2022년 20%로 올라갈 것으로 내다봤다.

F&F의 올해 연간 매출액은 작년보다 11% 감소한 8105억원, 영업이익은 21% 줄어든 1193억원을 기록할 것으로 추정했다. 디스커버리가 연간 15% 성장하지만, MLB의 실적 부진이 하반기까지 이어질 것으로 봤다.

김 연구원은 “F&F 주가는 코로나19로 인한 단기 실적 불확실성 우려로 지난 4월 고점 대비 25% 하락한 상황”이라며 “코로나19로 인한 불확실성이 사라진 후 MLB 중국의 밸류에이션(실적 대비 주가 수준) 재산정이 기대되는 만큼 기존 목표 주가와 투자 의견 매수를 유지한다”고 덧붙였다.

|

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)