|

[이데일리 이정훈 기자] 뉴욕증시가 고평가됐느냐를 두고 논쟁이 벌어지고 있는 가운데 미국내에서 저명한 민간 씽크탱크가 지난 1970년 이후부터 지금까지 상황을 보면 주식시장이 고평가되지 않았다고 주장하고 나섰다.

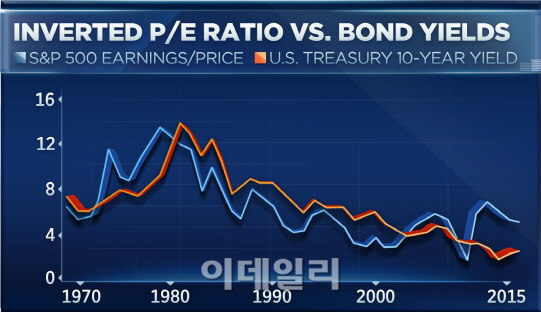

그 주인공은 카토 인스티튜트의 앨런 레이놀즈 선임 연구원으로, 그는 1일(현지시간) 내놓은 보고서에서 “주식시장 주가수익비율(PER)을 볼 때 이를 마치 진공상태에 있는 것처럼 놓고 봐선 안된다”며 PER를 거꾸로 뒤집은 기업들의 이익률을 핵심지표로 삼아 10년만기 미 국채수익률과 비교한 뒤 이같이 지적했다.

실제 스탠더드앤드푸어스(S&P) 캐피탈IQ에 따르면 현재 S&P500지수의 전체 PER은 11배 수준으로 최근 10여년만에 가장 높은 수준이다. 그러나 레이놀즈 연구원은 주식과 투자 경쟁관계에 있는 채권금리와 비교할 때 주식 값이 너무 비싸다고 말할 근거가 없다고 주장했다.

그는 “현재 채권금리가 너무 낮다고(=채권가격이 너무 높다고) 말하지 않는 한 주식가격이 너무 높다고 말하는 것은 의미없는 일”이라며 “채권가격이 너무 높고 주식가격도 그런 것일 뿐 상대적으로 주식값이 고평가됐다고 말할 순 없다”고 강조했다.

그의 얘기대로 두 그래프를 겹쳐 그리면 지난 1970년 이후 두 지표는 매우 밀접한 상관관계를 보이고 있다. 특히 그는 주식시장보다는 채권시장이 앞서 가면서 주식시장의 동반 상승을 이끌고 있다고 지적했다. S&P500지수와 10년만기 국채금리는 지난 45년간 평균 6.7% 수준으로 비슷했는데, 현재 국채금리가 2.15%로 역사적 평균보다 훨씬 더 낮다. 결국 레이놀즈 연구원은 “이렇게 본다면 국채금리가 훨씬 더 고평가됐고, 지금 국채금리가 2.1%대라면 주식시장 PER은 지금보다 훨씬 더 높아져도 된다”고 말했다.

또한 그는 미국 기준금리 인상에 대해서는 “이미 너무 늦었다”며 “금리가 인상돼도 미국 기업의 수익에는 큰 걱정을 할 필요가 없는 만큼 주식시장 PER에도 큰 영향을 주지 않을 것”이라고 낙관했다.

반면 이날 노벨경제학상을 받은 로버트 실러 예일대 교수는 현재 미국의 주식시장이 고평가된 상황이라고 봤다. 제레미 시걸 와튼스쿨 교수도 미국의 주식시장이 높다고 봤지만 이는 상대적으로 낮은 금리 때문인 것이라고 분석했다.

골드만삭스는 실러 교수와 시걸 교수에게 ‘주식시장은 고평가됐나’라는 질문을 던졌다고 블룸버그통신 등 미국 외신들은 1일(현지시간) 보도했다.

실러 교수는 “개인이나 기관 투자자들에게 주식의 과대평가됐는지, 저평가됐는지, 적절하다고 보는지에 대해 질문을 하고 그에 대한 답변을 본다”며 “이를 ‘평가신뢰(valuation confidence)’라고 부르는데 하향 추세”라고 말했다. 이 평가신뢰는 2000년 주식시장이 최고점을 찍은 이후 현재 가장 낮은 수준을 달하고 있다는 것이 그의 설명이다.

그는 “사람들이 사장의 평가수준을 믿지 않는다는 사실은 우려에 대한 요소일 뿐 아니라 버블의 증상일 수도 있다”고 했다.

또 그는 향후 6개월 전망에 대해 물었을 때 그는 “내 우려는 시장이 현재 상승하고 있고 내년에 꽤 조정이 있을 수도 있다는 것”이라며 “이는 피할 수 없는 어려움의 시기”라고 강조했다. 마지막으로 그는 투자자들에게 저축을 좀더 하고 투자 다양성을 높이라고 조언했다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)