16일 국회 정무위원회 소속 민형배 더불어민주당 의원이 서민금융진흥원과 KCB(코리아크레딧뷰로)로부터 받은 ‘5대 서민금융상품 대출자들의 추가대출 현황’ 자료에 따르면 전체 채무자 185만명 중 약 43%인 81만 6,869명이 저축은행과 대부업체로부터 추가대출을 받은 것으로 나타났다.

먼저 카드나 보험, 상호금융 등에서 추가 대출을 받은 사람이 75만 8527명으로 40%에 달했다. 저축은행에서 대출을 받은 이들은 45만 5319명으로 24%, 대부업을 이용한 이들도 36만 1,550명으로 19%에 달했다. 제1금융권인 은행권에서 대출을 받은 이들은 28만 3964명으로 15%에 불과했다.

대출 잔액별로 보면, 카드 보험 상호금융 등이 43% 저축은행 28%, 대부업 18% 은행 9% 순이었다.

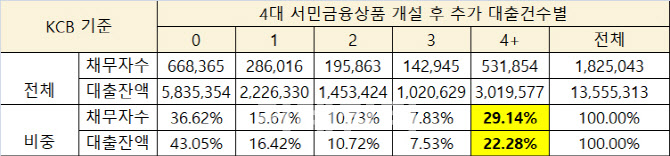

추가대출 건수별로 살펴보면, 추가대출이 없는 대출자가 36%, 4건 이상이 29%, 1건이 15%, 2건 10%, 3건 7% 순으로, 서민금융상품 대출 이후에도 1건 이상 대출을 받은 사람이 전체의 약 64%에 달했다. 잔액 기준으로는 4건이 22%, 1건 16%, 2건 10%, 3건 7% 순이었다.

서민금융진흥원은 올해 햇살론17을 새롭게 출시했고 바꿔드림론 상품은 종료한 상태로 상환만 받고 있다. 바꿔드림론은 연체율이 30%에 육박해 사후관리에 문제가 있었던 상품이다.

다만 민 의원은 서민금융진흥원이 지난해 국정감사에서 서민금융상품 대출자 문제를 해결하겠다고 밝혔지만 정작 올해 추가대출을 받는 채무자 비중이 작년보다 늘었다고 지적했다.

2019년과 비교해보면, 저축은행과 대부업체 대출 비중은 채무자수 기준으로 36%에서 43%로 10%포인트 늘었다. 4건 이상 대출 비중도 15%에서 29%로 증가했다. 게다가 1건이상 추가대출을 받은 대출자도 47%에서 63%로 늘어났다.

민 의원은 서민금융진흥원이 작년 국정감사에서 이 문제 해결의지를 밝혔지만 전혀 해결되지 않고 도리어 다중채무자가 더 늘어난 것이라고 지적했다.

민 의원은 “서민금융상품 공급이 매년 늘어남에도 코로나 사태와 불황 등의 요인으로 여전히 서민들의 자금 수요를 다 충족하지 못하는 것으로 밝혀졌다”면서 “서민들이 고금리 대출기관을 추가로 이용하지 않도록 채무조정과 복지지원에 대한 특단의 대책을 내놓아야 할 것”이라고 강조했다.

|

![[인터뷰]②이원욱 "영상국감, 첫 시도 성공적"…국감 소회는?](https://image.edaily.co.kr/images/Photo/files/NP/S/2020/11/PS20110900053t.jpg)

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)