이에 따라 이 회사 주식의 투자 의견을 기존 4만7000원에서 5만5000원으로 17% 상향 조정하고, 투자 의견은 ‘매수’로 유지했다. 현대제철의 현재 주가는 1주당 4만5400원(19일 종가 기준)이다.

|

현대제철은 현대자동차그룹 계열의 철강 생산 및 판매 업체다. 연간 매출액은 2019년 연결 재무제표 기준 약 20조원으로, 냉연·열연·후판·철근·형강류·강관·봉강류 등을 주요 제품으로 생산한다.

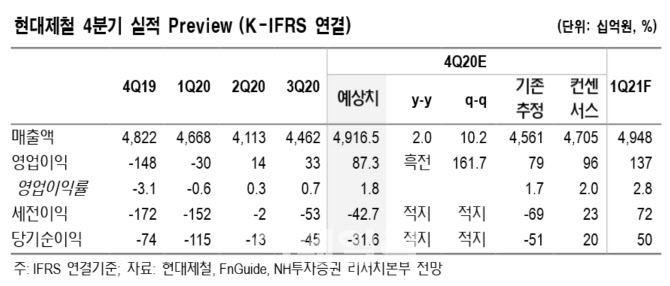

이 회사의 지난해 4분기 연결 기준 매출액은 4조9165억원으로 전년 동기 대비 2% 늘고, 영업이익은 873억원을 기록해 전년 대비 흑자 전환할 것으로 추정했다. 변 연구원은 “영업이익 추정치는 시장 컨센서스(증권사 3곳 이상의 실적 추정치 평균)를 8.9% 하회하고 당기순손익은 적자를 낼 전망”이라며 “제품 가격 상승에 의한 수익성 개선을 예상하지만, 작년 임금 협상 지연에 따른 인건비 증가분 추정치 약 200억원과 열연 박판 설비 매각 관련 손실 900억원, 국내 외 자산 손상 300억원 등을 작년 4분기에 반영하기 때문”이라고 분석했다.

하지만 올해 실적 전망은 밝다고 했다. 그는 “철광석 가격 급등과 국제 철강 가격 상승으로 올해 상반기(1~6월) 내수 자동차 강판 가격 인상 가능성이 매우 높아졌다”면서 “냉연 판매량도 증가할 전망”이라고 짚었다.

올해 연결 재무제표 기준 매출액은 20조5773억원, 영업이익은 6053억원으로 지난해보다 각각 13.3%, 476.6% 증가할 것으로 추산했다. 지배주주 몫의 순이익도 올해 1140억원을 기록해 전년 대비 흑자로 돌아설 것으로 예상했다.

변 연구원은 “글로벌 경기 회복에 힘입어 국제 철강 가격 상승세가 지속하고 있고, 2017년 2분기(4~6월) 이후 조정 없이 동결 상태로 유지되는 자동차 강판 가격도 올 상반기 1t당 5만원 이상 오를 것으로 예상한다”며 “봉형강 가격 상승세도 이어져 실적 개선에 기여할 것”이라고 덧붙였다.