|

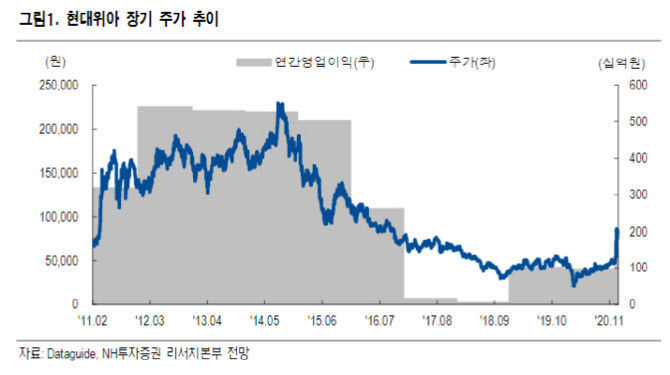

이어 “현대위아는 내연기관 중심 사업구조에 대한 주가 할인이 장기 적용돼 왔다”며 “신규사업 추진계획에 대한 시장 신뢰도 높지 않았다. 이에 따라 단기 이익전망보다 신규사업 성과 가시화에 따른 기대감이 장부가치까지의 벨류에이션 회복을 가능하게 할 것”이라고 설명했다.

2023년 기준 열관리통합모듈 매출액은 700억원으로 추정했다. 조 연구원은 “사업영역확대 및 현대차그룹 중장기 전기차전용플랫폼 적용 확대 계획을 감안할 때 2030년 매출액은 1조원을 넘어설 것”이라며 “개발 중인 수소연료전지차 부품사업(공기압축기·수소저장탱크)이 가시화될 경우, 성장세는 더 높아질 것”이이라고 전망했다.

신규 목표주가 기준 목표 주가수익비율(PER)은 13배로 높은 수준이다. 이에 대해 조 연구원은 “신규 사업 성과 가시화를 통해 중장기 성장 신뢰도가 높아졌다는 점을 고려할 때 순자산가치(2023년 기준)까지의 주가 상승이 가능할 것”이라고 설명했다.

조 연구원은 “현대위아는 전기동력차용 통합 열관리모듈 개발 및 수주(2023년부터 현대차그룹 E-GMP에 공급)를 발표했다”며 “이는 자동차산업 패러다임 변화(전기동력원으로의 전환) 과정에서 내연기관 중심의 사업구조를 변화시키기 위한 현대위아의 사업 다각화 노력의 첫번째 성과가 가시화된 셈”이라고 평가했다.

이어 “현대위아는 2023~2024년을 양산목표로 수소연료전지차(FCEV)용 수소저장시스템 및 공기압축기 개발 계획을 추진 중”이라며 “2세대 넥쏘에 채택될 경우 추가적인 외형성장 잠재력 확대 요인”이라고 강조했다.