|

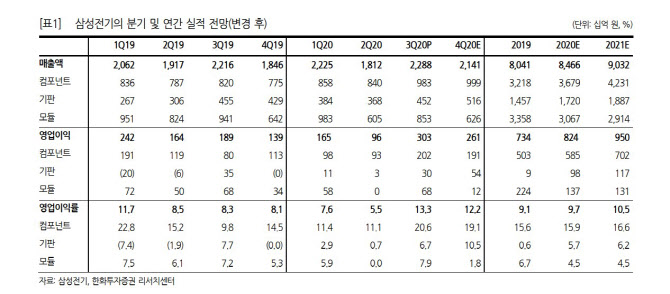

김준환 한화투자증권 연구원은 “카메라 모듈은 주요 고객사들의 스마트폰 수요 회복에 따라 가동률을 회복했다”며 “폴디드줌 카메라모듈 공급 확대로 기존 사업부 이익률 전망치였던 6% 수준을 상회한 것으로 추정한다. 기판 부문도 RF-PCB의 공급 개시로 인해 수익성 개선됐다”고 설명했다.

이어 “특히 모바일 MLCC 수요 회복을 확인했다. 모바일용 초소형 고용량 비중 확대로 물량(Q)이 전분기대비 10% 중반 이상 확대됐다”며 “높은 가동률로 20%에 가까운 마진을 기록한 것으로 추정한다”고 설명했다. 또 4분기도 예년과 다른 MLCC 업황 유지로 영업이익 2607억원(전년 동기 대비 88%↑)을 전망했다.

한화투자증권은 삼성전기가 2021년 더 많은 호재가 있을 것으로 전망하며 실적 추정치 상향 여력이 크다고 판단했다. 적자 부품의 경영 효율화에 따라 전장용 MLCC 및 5G 기판향으로의 역량 집중 예상되며 카메라 비즈니스의 신규 고객 확대 가능성이 있다고 봤다.

김 연구원은 “투자의견 매수와 목표주가 18만원을 유지한다. 목표주가는 2021년 예상 주당 순자산가치(BPS) 7만9513원에 주가순자산비율(PBR) 2.3배를 적용한 수준”이라며 “2018년 MLCC 호황 싸이클의 상단 평균 밸류에이션으로 업황 개선의 프리미엄이 반영될 것으로 판단한다”고 설명했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![`경영권 찬탈` 하이브-민희진 분쟁, 결국 수사기관 손으로[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700048t.jpg)