|

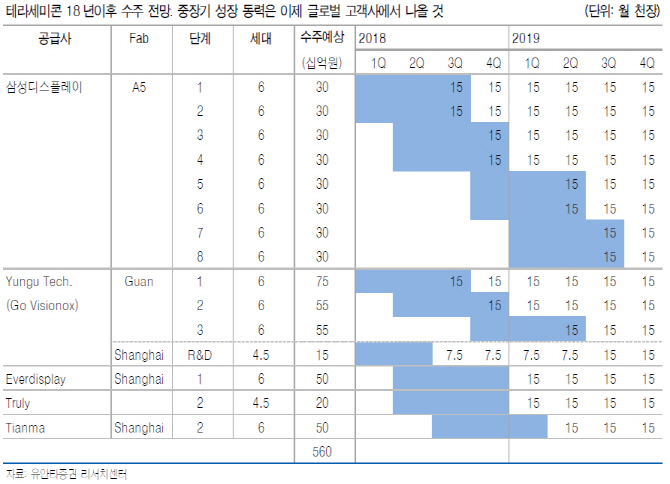

이상언 유안타증권 연구원은 “3분기 매출액은 660억원, 영업이익 123억원으로 전년동기대비 각각 74%, 14% 증가할 것”이라며 “연간 매출액도 연초 시장 기대치인 3000억원을 상회할 것”이라고 분석했다.

812억원 규모 중국 윈구테크(비저녹스 6세대 팹(Fab))향 공급 계약은 중국 사업 가치가 부각되는 중요한 계기라는 판단이다. 그는 “해당 설비투자 내용을 보면 6세대 능동형유기발광다이오드(AMOLED) 1개 라인에서 750억원이상의 수주를 받는다는 사실을 추론할 수 있다”며 “삼성디스플레이향 동급 규모의 수주액 300억원의 2.5배”라고 평가했다.

비저녹스 구안 팹 예상 투자규모는 6세대 월 4만5000장으로 총 3단계에 걸쳐 발주 진행할 것으로 예상했다. 수급이 타이트한 유기물증착기는 이미 월 3만장 분량을 주문한 것으로 파악했다. 그는 “내년 3분기 가동으로 나머지 설비에 대한 2~3차분 투자(월 1만5000장)도 내년 1분기부터 재개될 것이어서 수주 가능성이 높다”며 “내년까지 비저녹스에서만 총 2000억원의 수주를 기대할 수 있는 것”이라고 설명했다.

에버디스플레이(Everdisplay), 티안마(Tianma), 샤프(Sharp) 등 해외 업체 수주까지 더하면 중장기 성장의 주력시장은 해외가 될 전망이다. 이 연구원은 “가치 할인요소 제거는 물론 멀티플 상향의 이유가 충분하고 시장 컨센서스도 잇달아 이를 반영할 것”이라며 “최근 주가 하락은 과도하고 적극 매수를 권고한다”고 말했다.

![[속보]尹, 9일 오전 10시 취임 2주년 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600277t.jpg)

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)