|

김경민 하나금융투자 연구원은 “확정 실사 등을 통해 양수가액이 변경 가능하다”면서 “양수 대상 분야는 세메스의 디스플레이 사업부 중에서 노광(Photo) 및 세정(Wet) 사업”이라고 설명했다.

그는 이어 “원익IPS의 디스플레이 장비 부문에서 식각장비와 열처리 장비가 주력이라는 점을 감안하면 노광 및 세정 장비가 추가되는 경우 긍정적인 효과가 기대된다”며 “회사가 과거 원익테라세미콘을 합병한 이후에 디스플레이 장비 포트폴리오가 다변화되며 중국향 영업에서 성과를 거둔 바 있다”고 덧붙였다.

올해 하반기도 원익IPS의 매출은 상반기 대비 감소하지 않을 것이라는 전망도 나온다. 김 연구원은 “지난해 중국 로컬 디스플레이 고객사로부터 받았던 장비 주문이 올해 하반기에 매출로 계상되며 실적을 방어하기 때문”이라고 설명했다.

사업 양수를 위한 자금 조달은 현재 원익IPS의 보유 현금 및 현금성 자산이 2239억원(반기보고서 기준)인 만큼 무난하다는 분석이다. 김 연구원은 “올해 원익IPS의 디스플레이 장비 매출이 4411억원으로 추정되는 점을 감안하면 사업양수를 통한 매출 기여도는 긍정적으로 판단한다”고 말했다.

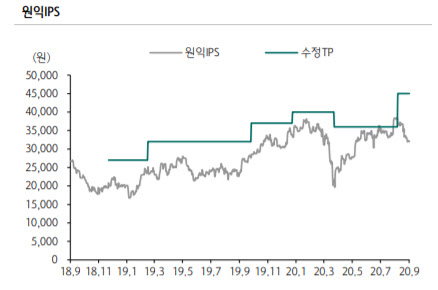

다만 해당 공시가 주가에 끼치는 영향에 대해선 중립적이라고 판단했다. 김 연구원은 “이미 지난 7월 24일 관련 내용이 언론에 보도되며 양수 관련 내용이 이미 시장에 알려졌기 때문”이라며 “영업 양수보다는 전방산업의 디스플레이 시설투자 동향이 주가에 더 큰 영향을 끼칠 것”이라고 내다봤다.

한편 하나금융투자가 예상한 원익IPS(240810)의 올해 매출액, 영업이익은 1조650억원, 1591억원으로 지난해보다 59.14%, 287.1% 증가한 수치다.

![[속보]尹, 9일 오전 10시 취임 2주년 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600277t.jpg)

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)