|

이달미 연구원은 “이번 호실적의 원인은 위궤양 치료제 펙수프라잔의 중국 라이선스 아웃에 대한 선수금 68억원이 반영됐고, 작년 1분기에 137억원에 달했던 나보타 소송비용이 이번 분기에 30억원으로 축소되었기 때문”이라고 분석했다.

대웅제약은 1분기에 233억2600만원 규모의 순손실로 적자가 지속됐는데 에볼루스에 지급한 로열티와 합의금을 합쳐서 582억원이 영업외비용으로 인식됐기 때문이다.

이 연구원은 “지난 2월 대웅제약을 제외한 메디톡스, 에볼루스, 앱비의 3자가 합의를 이루어내면서 대웅제약은 에볼루스에게 내년 9월까지 앱비와 메디톡스에게 지불해야 하는 로열티와 합의금 582억원을 일시에 반영했다”며 “추후 나보타 매출에 따라 일부 환입 가능성은 있으나 이번에 모두 비용을 반영하면서 소송관련 리스크는 해소됐으며 소송 비용도 줄어들어 향후 실적 턴어라운드만이 남았다”고 판단했다.

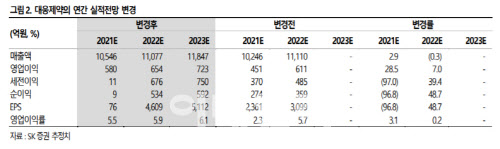

그는 “이번 실적 발표를 토대로 대웅제약의 2021년, 2022년 영업이익을 각각 28.5%, 7.0% 상향하고 나보타 가치를 목표가 산정시 새롭게 반영해 목표주가를 상향했다”며 “펙수프라잔의 3분기 국내 허가 및 2022년 상반기 출시 전망, 코로나 치료제 호이스타정(카모스타트)의 2분기 중 임상2b 상 결과 도출도 긍정적이라 올해는 턴어라운드의 원년이 될 것”이라고 전망했다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)

![순식간에 사라진 36명…나들이객 덮친 ‘살인파도' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500001t.jpg)