|

이어 “상반기 전기차용 부품 공급과 하반기 자율주행관련 시스템 매출 가시화에 따른 고객사 다변화 및 수익성 개선도 긍정적”이라며 “전장 매출 확대에 따라 전장 매출 비중은 지난해 12%에서 올해 19% 증가할 전망”이라고 설명했다.

스마트폰 카메라의 성장세도 안정적이다. 코로나19 팬데믹(세계적 대유행)으로 수요가 급감했던 지난해 대비 올해는 국내 고객사의 적극적인 스마트폰 출하와 쿼드카메라 비중 증가 등 대당 탑재량이 증가했기 때문이다. 스마트폰 출하량은 지난해 대비 17%, 카메라 탑재량은 12% 증가했다.

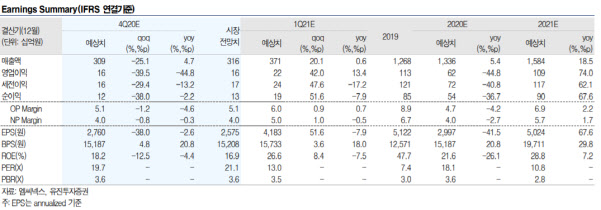

한편 유진투자증권이 예상한 엠씨넥스의 올해 매출액, 영업이익은 1조5840억원, 1087억원으로 지난해 대비 18.5%, 74% 증가할 전망이다. 하반기로 갈수록 전장매출 가시화에 따른 실적 성장 모멘텀이 가속화할 것이란 분석이 나온다.

노 연구원은 “목표주가는 12개월 선행 EPS인 5024원에 피어 P/E 밸류에이션 13.9배를 적용했다”며 “카메라모듈은 올해 스마트폰 턴어라운드 국면에서 가장 큰 수혜를 볼 수 있는 부품이며, 본격 개화하는 전장카메라 시장에서 자율주행 카메라 등 매출 가시화로 전장부문에 대한 가치 재평가가 필요한 시점”이라고 강조했다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)