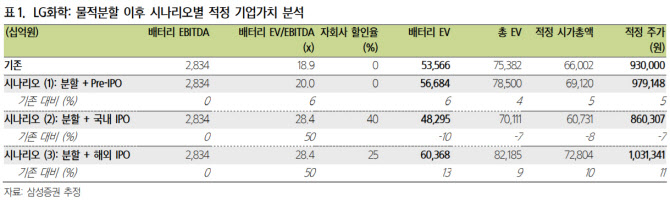

조현렬 삼성증권 연구원은 23일 보고서에서 “전지 부문의 물적분할에 대한 시장의 실망감은 기업공개(IPO)를 전제로 한 투자매력도 감소 가능성에 있다”면서도 “가장 보수적인 시나리오를 가정해도 현재 주가 대비 30% 이상의 상승여력을 보유한다”고 말했다.

이번 물적 분할이 LG화학에 미치는 긍정적 영향이 크다는 판단이다. 조 연구원은 “그 동안 LG화학 전지 사업은 복합적인 사업구조 하에 위치해 있어 순수 배터리업체(CATL 및 Guoxuan) 대비 할인돼 가치 평가돼왔다”며 “이번 분할 이후 배터리 사업가치는 할인돼야 할 유인이 사라졌기에, 순수 배터리업체의 EV/EBITDA 배수 적용 가능해 멀티플 상승으로 약 57% 상승 여력이 발생하게 된다”고 짚었다.

다만, 주식 관점에서 자회사 공정가치 인식에 대한 보편적인 할인율 적용은 필요하며, 이는 분할 이후 시나리오에 따라 달라질 것이라는 분석이다.

|

그 다음으로 긍정적인 시나리오는 분할 후 상장 전 지분투자(프리IPO)를 진행하는 것이다. 조 연구원은 “분할 이후 글로벌 사모펀드(PEF) 또는 전략적 투자자로부터 프리IPO를 통해 투자 유치할 경우, 단기적으로 투자관심은 LG화학에 집중될 것”이라며 “상장계획 구체화되기 전까지 자회사 가치할인은 불필요하지만, IPO보다 떨어지는 유동성으로 인해 EV/EBITDA 배수는 분할 전보다 상승하겠으나, 글로벌 Peer 대비 다소 할인될 수 있다”고 분석했다.

가장 부정적인 시나리오로는 분할 후 국내 IPO 진행을 꼽았다. 조 연구원은 “분할 이후 국내 주식시장에 상장할 경우 EV/EBITDA배수는 글로벌 피어 만큼 상승이 가능하다”면서도 “전지사업에 대한 직접적인 투자 대안이 국내에 생기기 때문에 자회사 가치인식에 대한 할인율 반영도 불가피하다”고 말했다.

다만 가장 부정적인 시나리오일 지라도 현재 조정된 주가 대비 상승 여력은 충분하다는 판단이다. 조 연구원은 “물적 분할 소식이 알려진 이후 주가는 약 12% 하락했는데, 시나리오 중 가장 보수적인 케이스를 가정해도 기업가치 하락은 7% 수준에 불과하다”며 “이번 이벤트로 인한 주가조정은 대부분 반영된 것으로 판단되며, 향후 유럽향 EV시장 확대 및 글로벌 전기차 업체와의 제휴확대 등으로 전지 사업가치 확대가 지속될 것이며, 단기 실적 또한 화학 스프레드 호조세로 긍정적이라는 점에서 업종 내 탑픽(Top-pick) 의견을 유지한다”고 언급했다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)

![눈 마주쳤다고 살해하고 '분조장' 주장...반성문은 28장 썼다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500002t.jpg)

![자전거 타다 현금다발 '우수수'…발견한 여고생이 한 행동은?[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401183.gif)