따라서 연구인력 개발비는 기업이 우선 고려하는 것이다. 하지만 받을 수 있는 요건이 중요하고, 사후적으로 국세청의 세무조사에서도 비용으로 인정되는지 여부에 대해서 국세청과 법인 간에 다툼이 많은 항목이기도 하다.

그래서 최근 국세청은 연구인력 개발비를 사전에 신청하는 제도를 마련했다. 신청방법은 홈택스, 우편, 방문접수(세무서 민원봉사실·국세청 법인세과)를 통해 신청할 수 있다. 어떻게 하면 공제를 받을 수 있고 조사시 어떤 사유로 추징되는지 살펴보기로 하자.

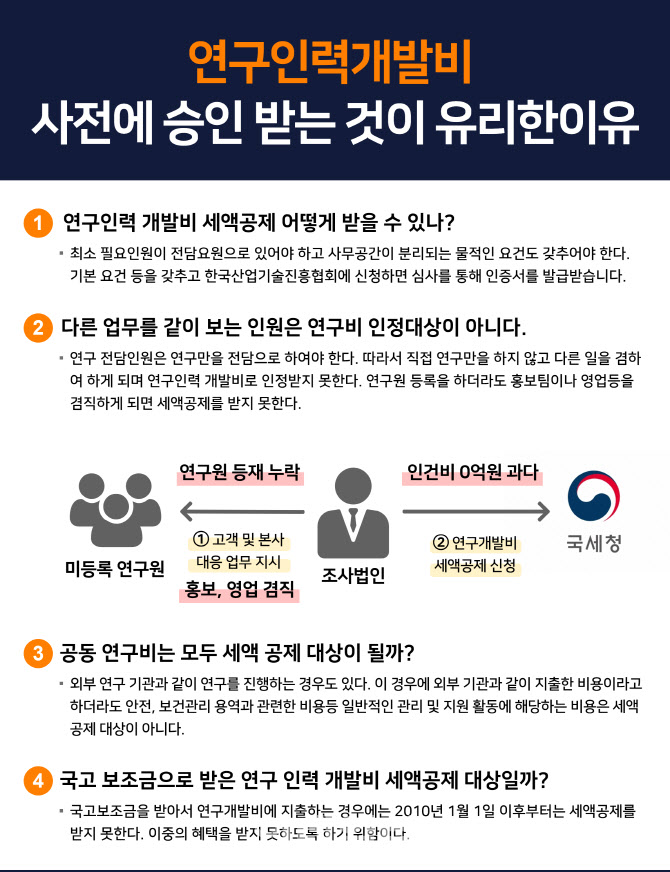

① 연구인력 개발비 세액공제 어떻게 받을 수 있나?

연구에 들어가는 인건비와 재료비 등을 세액 공제받기 위해서는 먼저 기업부설연구소 또는 연구개발전담부서를 그 기업에 설치해야 한다. 이러한 연구소나 전담부서는 기본적으로 최소 필요인원이 전담요원으로 있어야 한다. 그리고 사무공간이 분리되는 물적인 요건도 갖춰야 한다.

이러한 인적 전담요원의 요건과 물적인 연구소 공간의 요건 등을 갖추고 한국산업기술진흥협회에 신청하면 심사를 통해 인증서를 발급받는다. 바로 이 인증서가 있어야 R&D 세액공제를 받기 위한 중요한 단계이다.

② 다른 업무를 같이 보는 인원은 연구비 인정대상이 아니다.

연구 전담인원은 연구만을 전담으로 하여야 한다. 따라서 직접 연구만을 하지 않고 다른 일을 겸하여 하게 되며 연구인력 개발비로 인정받지 못한다. 이때 인원은 이공계 등의 요건을 갖추어 연구원으로 등록하여야 하며, 연구원 등록을 하더라도 홍보팀이나 영업 등을 겸직하게 되면 세액공제를 받지 못한다.

|

기업이 외부 연구 기관과 같이 연구를 진행하는 경우도 있다. 이 경우에 외부 기관과 같이 지출한 비용이라고 하더라도 안전, 보건관리 용역과 관련한 비용 등 일반적인 관리 및 지원 활동에 해당하는 비용은 세액공제 대상이 아니다.

|

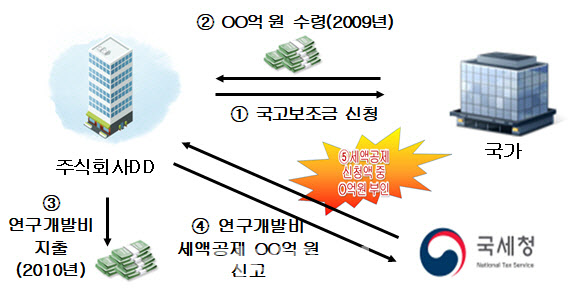

국고보조금을 받아서 연구개발비에 지출하는 경우에는 2010년 1월 1일 이후부터는 세액공제를 받지 못한다. 국고 보조금과 이중의 혜택을 받지 못하도록 하기 위해서다.

|

|

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)