|

주목할 만한 변화로는 이번 정기변경에서 쿠웨이트가 기존 프론티어 마켓에서 신흥국으로 포함되는 것이다. MSCI는 지난해 말 쿠웨이트를 신흥국으로 분류하겠다고 밝히고 지난 5월 시행 예정이었으나 신종 코로나 바이러스 감염증(코로나19) 확산에 따라 이번 반기 리뷰로 연장된 바 있다.

재분류의 주된 이유는 외국인 규제 완화인데, 쿠웨이트는 외국인 투자 확대를 위해 지난 2017년부터 자국 은행 외국인 지분 제한 완화와 글로벌 기관 투자자에 자국 시장 개방을 순차적으로 진행하고 있다. 쿠웨이트 주식시장 내 금융 섹터 비중이 80.1%로 이에 따른 저변동성이 시장 매력으로 꼽힌다. 쿠웨이트의 주식시장 신흥국 편입으로 국내 주식시장 비중 하락이 예상된다.

노동길 NH투자증권 연구원은 “9월 말 기준 쿠웨이트 주식시장 규모인 390억달러를 고려할 경우 MSCI EM 내 비중은 0.6%로 추산된다”며 “11월 30일 리밸런싱에 따른 국내 주식시장 패시브 매도 수요는 1900억원가량으로 국내 주식시장 변동성 확대를 유발할 만한 규모는 아니다”라고 설명했다.

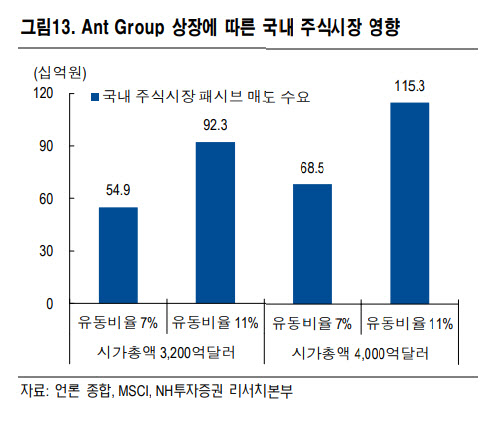

기업공개(IPO) 예정인 앤트그룹은 MSCI 중국 지수에 특례 편입될 예정으로, 이 역시 국내 주식시장에서 외국인 자금을 일부 이탈시킬 걸로 예상된다.

노 연구원은 “앤트 그룹 상장에 따른 국내 주식시장 패시브 매도 수요는 550억~930억원으로 추정돼 영향력은 상당 부분 제한된다”라며 “앤트 그룹의 상해 주식시장 상장분은 기술혁신판(커촹반)으로 분류돼 지수에 포함되지 않고 홍콩 주식시장 상장분만 지수에 연계돼 국내 주식시장에 영향을 미치기 때문”이라고 설명했다.

이어 “앤트 그룹 상해 주식시장 비중이 당초 예상보다 높고 글로벌 연기금 참여 및 전략적 투자자 비중 유지로 유동비율이 낮을 전망”이라고 덧붙였다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)

![눈 마주쳤다고 살해하고 '분조장' 주장...반성문은 28장 썼다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500002t.jpg)

![자전거 타다 현금다발 '우수수'…발견한 여고생이 한 행동은?[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401183.gif)