[이데일리 유현욱 기자] 현대차증권은 4일

호텔신라(008770)에 대해 신종 코로나 바이러스 감염증(코로나19) 장기화 영향으로 2분기(4월~6월) 실적은 애초 전망치를 크게 밑돈 데다 하반기에도 각국 입국 제한 조치 해제가 빠르게 진행되지는 않을 것이라며 목표주가를 8만4000원으로 11.58%(1만1000원) 하향 조정했다. 투자의견은 ‘매수’(BUY)유지. 앞서 현대차증권은 지난 4월28일에도 목표주가를 12만원에서 9만5000원으로 대폭 내려 잡은 바 있다.

가치합산방식으로 산출한 이번 목표주가는 내년 수익 예상 기준 주가수익비율(P/E), 주가순자산비율(P/B)은 각각 27.0배, 4.1배 수준이다. 지난 3일 종가는 6만9300원으로 상승 여력은 21.2%다. 시가총액은 2조7200억원이다.

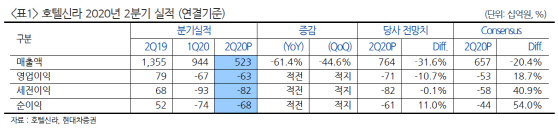

호텔신라는 2분기 연결기준 매출액 5230억원으로 지난해 같은 기간보다 61.4% 감소하고 영업손실 634억원으로 전년 동기 대비 적자 전환했다.

박종렬 현대차증권 연구원은 “컨센서스인 매출액 6570억원, 영업손실 530억원보다 매우 부진한 실적”이라며 “이는 면세점과 호텔 모두 적자로 전환된 데다 적자 폭도 당초 예상치를 크게 웃돌았기 때문”이라고 설명했다.

이어 “코로나19 장기화로 면세점 부문에서 실적 악화는 하반기에도 지속될 전망”이라며 “일부 국가에서 정상적인 경제활동이 재개되고 있는 것은 긍정적이나 각국 간 입국 제한 및 금지 조치는 향후에도 지속될 것으로 보여 면세점 업황 회복은 더디게 진행될 가능성이 높다”고 판단했다. 호텔&레저 부문은 해외여행 수요가 국내여행으로 전환되면서 내국인의 이용객 증가로 하반기 실적 개선이 가능하리라고 봤다.

주가의 빠른 반등은 쉽지 않다고 예상했다. 박 연구원은 “낙폭과대에 따른 단기적인 기술적 반등도 가능할 수 있겠지만, 결국 코로나19 영향에서 벗어나는 시점이 주가재평가의 본격적인 시발점이 될 것”이라고 했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)