|

유진투자증권은 “판재 출하는 전년동기비 5% 이상 증가한 수준을 예상한다. 자동차강판 판매가 아직 평년수준을 회복한 것은 아니지만 회복세가 이어지고 있다”며 “믹스 개선과 함께 전분기 유통향단가 인상분이 반영되어 판재 평균출하단가(ASP)는 전분기비 3만원가량 상승할 전망이다. 투입단가 상승에도 완만한 마진 스프레드 개선을 예상한다”고 설명했다.

또한 봉형강 역시 철스크랩 투입 단가가 전분기비 2만원 가량 상승함에도 불구하고 완성차향 특수강 판매량 증가로 평균출하단가가 상승하면서 마진 방어가 가능할 것으로 봤다.

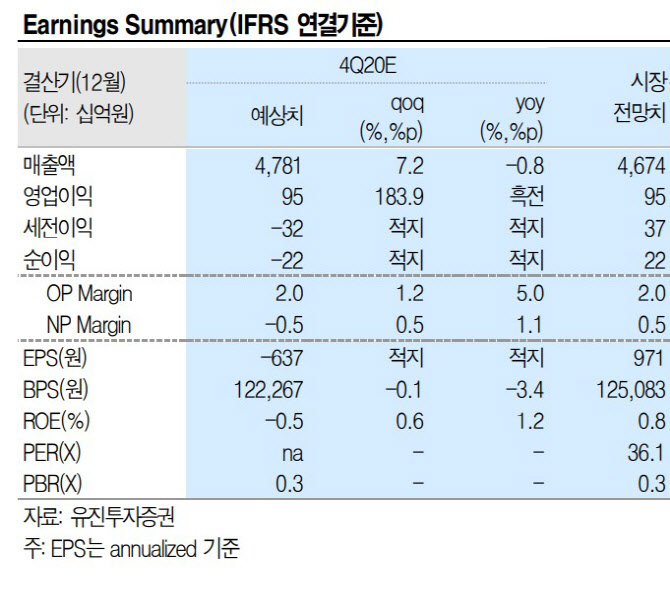

유지투자증권은 올해 회사가 박판 열연과 컬러강판 등 저수익 사업을 정리한 것도 큰 무리가 없을 것으로 봤다.4분기에 이들 설비에 대한 손상차손(유형자산에서 기업이 회수할 수 있는 금액이 장부상 금액보다 적을 때 그 차액을 회계장부에 손실로 반영하는 것)이 영업 외로 1000억원 가량 반영될 수 있겠으나 2019년 4분기 이후 지속되는 영업이익률 개선 추세에 더 주목해야 한다는 게 유진투자 측의 설명이다.

방민진 유진투자증권 연구원은 “완만한 마진 스프레드 개선과 완성차향 출하 회복으로 내년 당기순이익 흑자전환을 예상한다”며 “여기에 글로벌 완성차 생산대수 회복에 따라 차강판 단가 인상 가능성도 기대한다”고 설명했다. 유진투자증권은 현대제철이 올해 1950억원 당기 순손실에서도 내년에는 2340억원 당기순이익을 거둘 것으로 전망했다.