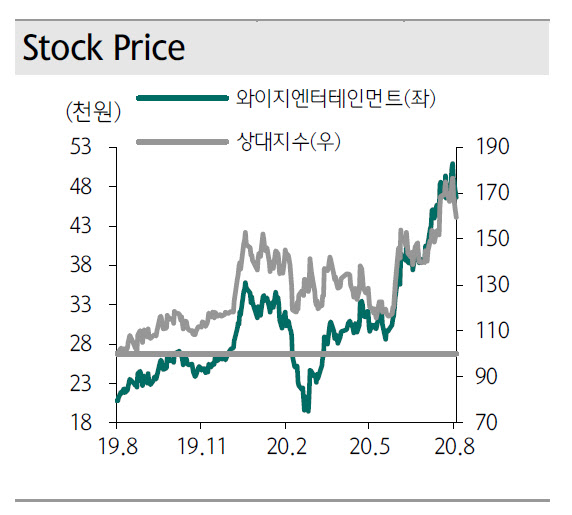

|

블랙핑크는 BTS 이후 가장 가파른 수혜를 누리면서 10월 정규 앨범이 역사적 기록을 쓸 가능성이 있다. 이번달 활동에 나서는 트레져는 성장 곡선을 고민해볼 때 이익 측면에서 최소 빅뱅급이 될 수 있는 분석이다.

이기훈 하나금융투자 연구원은 “연내 3번의 컴백이 예정되어 있어 잠재력을 확인할 수 있는 최소 연말까지는 보유할 필요가 있다”며 “트레져가 얼마까지 성장할 줄 모르지만 현 시점에서 고평가를 논의할 필요는 없다. 최소 보유 및 지속적인 비중확대가 필요하다”고 말했다.

YG의 역사적 최고 영업이익(별도 기준)은 빅뱅의 일본과 중국 콘서트(한한령 이전) 등이 정점을 찍었던 2016년으로 영업이익 293억원을 기록했다. 반대로 JYP는 지난해 영업이익 435억원으로 최고치를 기록했다. 트와이스의 일본 돔 투어를 비롯해 고마진 매출이 크게 기여했기 때문이다.

이 연구원은 “트레저가 트와이스 이상의 가능성을 가지고 있다고 판단한다”며 “트레져는 이익 측면에서 빅뱅보다 트와이스가 될 것”이라고 내다봤다.

트레져의 데뷔 음반 초동 물량은 17만장으로 1~2년 빠르게 데뷔한 경쟁 그룹(TXT/스트레이키즈)의 2019년과 이미 비슷한 수준으로 성장세가 이어질 것이라는 설명이다.

그는 “특히 멤버의 구성(일본인 4명)과 확인된 중국·일본의 팬덤을 감안하면 트와이스처럼 매니지먼트 뿐만 아니라 음원·음반·MD 등 고마진 매출이 향후 수년간 크게 성장할 것이며 빠르면 데뷔 2년 차부터 이익에 기여할 것이다”고 덧붙였다.