|

① 부가가치세 대손세액공제 적용기한 (5년→10년) 확대

대손이란 회사가 받지 못할 매출채권이나 미수금에 대해서 비용으로 처리하는 것이다. 대손은 회사가 임의로 하지 못하도록 요건이 매우 엄격하게 규정되어 있다. 이중 대손으로 인정된 금액은 이미 부가가치세를 낸 것이므로 이미 납부한 부가가치세도 돌려받을 수 있다. 소멸시효가 완성된 외상매출금 및 미수금 등에 대해서는 대손으로 비용 처리할 수 있는 기간을 10년으로 인정하였다. 부가가치세에서 인정되는 금액은 다음과 같이 계산할 수 있다. 대손금액 × 10/110을 매출세액에서 공제한다.

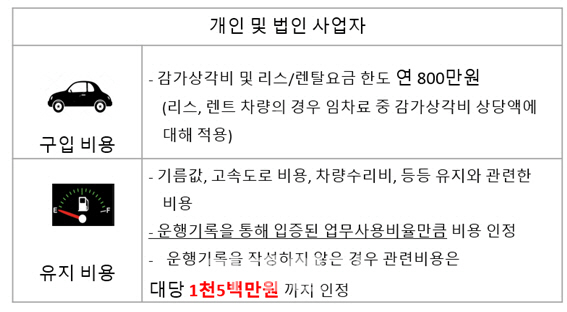

② 업무용승용차 운행기록부 작성의무 완화

업무용 승용차의 구입 비용은 무조건 비용으로 인정되는 것이 아니다. 차량의 구입 비용은 연간 800만원까지 비용으로 인정된다. 그리고 유지비용은 차량의 구입과 합해 별도의 운행기록이 없어도 총 1500만원까지 (개정전 1000만원)까지 차량유지 비용이 인정된다.

|

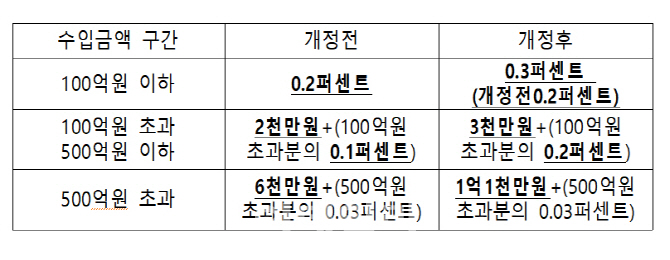

접대비는 중소기업에서 비용으로 인정된다. 접대비를 많이 사용하게 되면 회사와 사회의 건전성이 떨어질 수 있으므로 한도 내에서 비용으로 인정된다. 특히 접대비는 기본적인 한도와 회사의 규모에 따라 한도가 추가로 인정되는 이중의 구조로 계산하도록 돼 있다.

세법은 그중 기본한도가 확대된다. 중소기업 기본한도가 개정전2400만원 에서 개정 후 3600만원으로 월 300만원 규모로 확대된다. 그리고 수입금액의 한도는 아래의 표와 같이 한도가 변경됐다.

|

임원의 퇴직 소득은 배수의 한도가 3배에서 2배로 축소된다. 임원의 퇴직금은 다음과 같이 계산한다.

‘퇴직 전 3년간 평균급여 × 1/10 ×’12년 이후 근속연수 × 지급배수‘

이 중 지급배수에 대한 내용이 다음과 같이 개정된다. 2012년 이후로 3배수가 적용되었는데 2020년부터는 2배수가 적용된다.

⑤ 기타 개정사항

성실사업자 의료비·교육비 등 세액공제의 성실신고 사업자의 요건이 완화됐다. 그리고 기부금 공제의 순서가 세제지원이 확대되는 방향으로 변경됐다.

![내밀지도 않은 혀가 절단?...친구 남친에 강제 키스한 女에 '일침' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700002t.jpg)