|

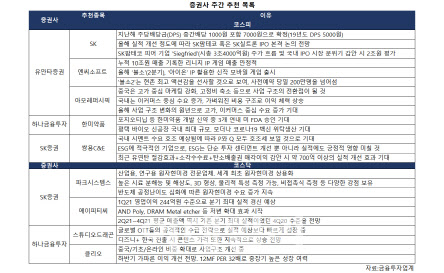

유안타증권은 아모레퍼시픽도 중국의 고가 중심 마케팅 강화, 고정비 축소 등으로 사업 구조의 전환점이 될 것이라며 추천 종목으로 꼽았다. 구조조정을 통한 비용 축소, 고가 브랜드 및 이커머스 중심 수요 견인을 지난해 4분기부터 구현했으며 올해 1분기도 이어지고 있다. 특히 국내는 이커머스 중심 수요 증가, 가벼워진 비용 구조로 이익 체력 상승이 기대된다는 분석이다.

유안타증권은 SK(034730)도 추천했다. 주당배당금(DPS)이 중간배당 1000원 포함 7000원으로 확정(전년도 DPS 5000원)된 점이 긍정적 포인트로 꼽혔다. 또 올해 실적 개선 정도에 따라 SK팜테코 혹은 SK실트론 기업공개(IPO) 본격 논의도 전망된다. SK팜테코의 경우 글로벌 동종(Peer)기업 지그프리드(Siegfried, 시총 3조4000억원) 주가 흐름 및 국내 IPO 시장 분위기 감안 시 2조원 평가 이상으로 IPO 성공 가능성도 점친다.

SK증권도 안정적 배당이 기대되는 쌍용C&E(003410)를 추천했다. 국내 시멘트 수요 호조가 예상됨에 따라 단가(P)와 수요(Q) 모두 호조세를 보일 것으로 기대하고, 최근 유연탄 절감효과와 소각수수료, 탄소배출권 매각이익 감안 시 약 700억원 이상의 실적 개선 효과가 예상된다. 아울러 환경·사회·지배구조(ESG)에 적극적인 기업으로, ESG는 단순 투자 센티먼트 개선뿐 아니라 실적에도 긍정적 영향 미칠 것으로 내다봤다.

하나금융투자는 포지오티닙 등 한미약품(128940) 개발 신약 가운데 3개가 연내 미국 식품의약국(FDA) 승인이 기대돼 한미약품을 추천주로 꼽았다. 모더나 코로나19 백신 위탁생산도 기대된다.

코스닥 기업으로는 하나금융투자가 스튜디오드래곤을 추천했다. 글로벌 온라인동영상서비스(OTT)들의 공격적인 수급 전략으로 실적이 예상보다 빠르게 성장 중이라는 판단에서다. 또 ‘디즈니플러스(+)’ 한국 진출 시 콘텐츠 가격 또한 지속적으로 상승할 것으로 전망한다.

하나금융투자는 클리오도 추천했다. 중국·기초·온라인 비중 확대로 사업구조가 개선 중이라 하반기 가파른 이익 개선이 예상된다. 12개월 선행 주가수익비율도(12MF PER) 32배로 중장기적으로 성장 여력도 있다고 판단했다.

SK증권은 파크시스템스(140860)와 에이피티씨를 추천주로 뽑았다. 우선 파크시스템스는 산업용, 연구용 원자현미경 전문업체로 세계 최초 원자현미경을 상용화했다. 높은 시료 분해능 및 해상도, 3D 형상, 물리적 특성 측정 가능, 비접촉식 측정 등 다양한 강점을 보유하고 있다는 판단이다. 특히 반도체 공정난이도 심화에 따른 원자현미경 수요가 지속해서 늘어나고 있고 국내 거래선의 재주문 발생, 해외 신규 거래선 확보 등으로 파크시스템스 실적 성장률 체증 구간에 진입했다는 분석이다.

에이피티씨는 NAND Poly, DRAM Metal etcher 등 저변 확대 효과 시작으로 올해 1분기 영업이익이 244억원 수준으로 분기 최대 실적 경신이 예상된다. 올해 2~4분기 평균 매출액 역시 기존 분기 최대 실적이었던 작년 4분기 수준으로 전망한다.

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)