남성현 한화투자증권연구원은 “신세계푸드의 1분기 매출액은 전년 대비 5.9% 증가한 3389억원, 영업이익은 6.4% 늘어난 55억원에 달할 것으로 추정한다”며 “1분기 실적은 일시적으로 부진할 가능성이 높다”고 진단했다.

신세계푸드의 실적 둔화는 2월 확진자수가 증가하면서 단체급식 및 외식 관련 수요가 줄어든 영향이 컸다는 판단이다. 아울러 원재료값 상승에 따른 원가율 부담이 높아졌다고 분석했다.

|

남 연구원은 신세계푸드가 신사업에 집중하고 있다는 데 주목했다. 그는 “신세계푸드는 사업 포트폴리오가 점진적으로 전환되는 과정에 있으며, 관련 사업에 더욱 집중할 것으로 전망한다”며 “지난 25일 신세계푸드 미국 법인을 매각했다. 이는 기존 사업의 확장보다는 신규 사업에 대한 의지를 드러낸 것”이라고 말했다.

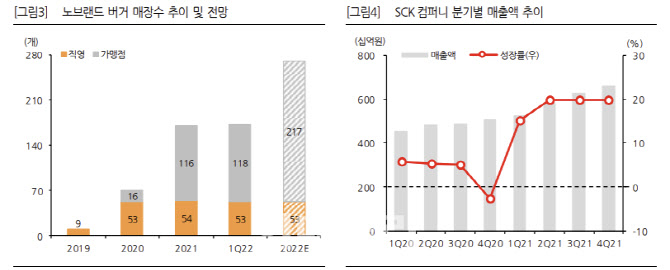

남 연구원은 주요 신사업으로 노브랜드피자, 대체육 등을 꼽았다. 그는 “첫째 노브랜드피자 매장 운영을 통해 장기적으로 가맹점 비즈니스 모델을 확장하고, 둘째 대체육에 대한 공급채널 확대를 통해 관련 시장을 선도할 것”이라며 “노브랜드피자의 경우 노브랜드버거 성공에 따른 노하우가 축적됨에 따라 관련 시장을 확대하는 데 강점이 있다”고 설명했다.

그는 또 “대체육의 경우 그룹 내 유통망을 활용할 수 있다는 장점을 가지고 있다”며 “현재 스타벅스코리아에 배러미트(대체육햄)를 공급하고 있다”고 말했다. 이어 “연간 10억~12억원 수준으로 현재까지 미미하지만 향후 공급채널 다변화, 전방산업 성장을 고려할 경우 더욱 집중할 것”이라고 내다봤다.