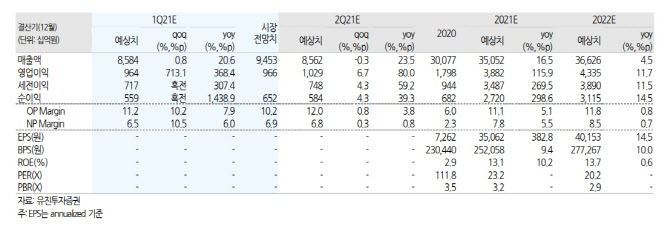

황성현 유진투자증권 연구원은 이날 보고서에서 “올해 1분기 매출액은 8조6000억원, 영업이익은 9642억원, 당기순이익은 5593억원을 전망한다”며 “코나 EV 화재사건 리콜 일회성 비용 기저효과로 큰 폭의 이익 증가가 지속될 것으로 예상된다”고 말했다.

|

황 연구원은 전지 영업이익이 전년 대비 흑자전환해 1518억원으로 추정했다. 황 연구원은 “테슬라 판매량 증가로 원통형 전지 매출액은 1조원을 돌파할 것으로 추정하며 영업이익률도 9%를 기록해 영업실적 기여 본격화를 전망한다”며 “자동차용 중대형 전지도 일회성 비용 소멸로 매출액 2조7000억원, 영업이익률 1.6%의 흑자 기조를 유지할 것이라 판단한다”고 말했다.

그는 “LG화학의 전지 설비용량은 2021년 155GWh, 2025년 400GWh로 확대되고 올해 영업이익도 8000억원을 달성해 배터리 사업의 이익 기여가 본격화될 전망”이라고 말했다.

목표주가도 130만원을 유지했다. 이에 대해 “최근 완성차들의 배터리 중장기 로드맵 발표로 배터리 셀 판가인하 압막, 고객사들의 내재화 전략에 대한 우려가 확산됐으나 유진투자증권의 추정에 의하면 2025년 국내 배터리 3사 시장 점유율은 45.8%에 이를 것이라 예상된다”며 “LG화학은 미국 추가 증설, 원통형 전지용량 확대를 통한 배터리 폼팩터 다변화를 진행중이라 우려는 제한적이다”고 설명했다.