|

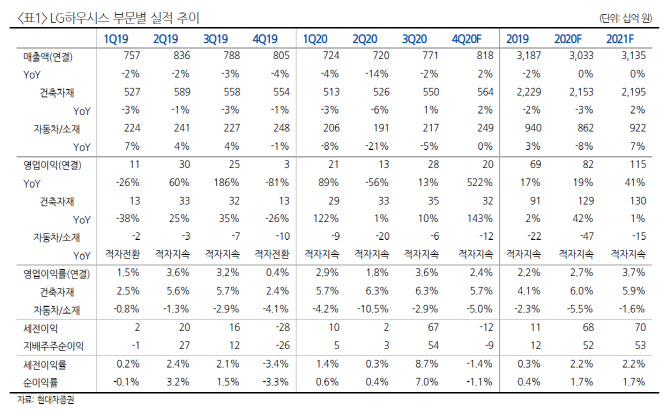

저유가 국면이 길어지고 건자재출하량 감소폭이 축소되면서 건자재 사업부 영업이익은 안정적인 분기 300억원의 체력을 확보했다는 평가다. 반면 코로나19의 영향으로 LG하우시스의 자동차소재 사업부 가동률은 단기 변동성이 심화되면서 전사 분기 영업이익 변동성도 함께 심화됐다.

자동차소재 사업부가 매각된다는 것을 고려하면 매각 후에는 보수적으로 가정하더라도 최소 연간 영업이익 1200여억원, 순이익은 700억원이 가능할 것이라는 예상이다. 내년에도 입주물량 감소세는 지속되지만 단열재와 대리석 증설 물량의 온기가 반영되고 가동률이 정상화되면 매출은 전년 수준을 유지할 수 있다는 전망이다.

이와 함께 LG하우시스는 내년 상반기에 인테리어 온라인 플랫폼을 오픈할 예정으로 현재 40%를 조금 밑도는 B2C 매출 비중을 확대하는 차원이다. 성정환 현대차증권 연구원은 4일 리포트에서 “매각 후 순수 건자재 기업으로 B2C 인테리어 사업을 확장한다면 추가적인 밸류에이션 멀티플 상승 가능성이 존재한다”고 전했다.

이에 투자의견 매수를 유지하는 한편 목표주가를 기존의 8만원에서 9만2000원으로 상향 조정했다. 이 목표주가는 매각 후 예상이 가능한 순이익 700억원 대비 PER의 12배 수준이라는 설명이다. 성 연구원은 “인테리어 시장 관심이 뜨거웠던 2013~2017년 평균 PER이 18배 수준이었던 점을 고려하면 보수적인 밸류에이션으로 판단한다”고 전했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)