|

양 연구원은 목표주가 상향 요인을 △전자BG 사업 부문의 올해 실적 개선 △N사와 A사의 인공지능(AI) 감속기에 쓰이는 네트워크 보드(Network Board)용 CCL 매출 증가 △반도체 업황 개선에 따른 반도체용 CCL 매출 증가 등으로 꼽았다.

두산의 전자BG 사업 부문은 CCL, FCCL이 주력 사업 부문이다. 이중 Network Board와 반도체용 CCL 매출이 2024~25년 큰 폭으로 성장하리라는 게 양 연구원의 전망이다. 지난해 Network Board용 CCL 매출은 전체 CCL 매출액의 약 6~7%를 차지하며 약 100억원의 매출액을 기록했다.

또 2024~25년엔 N사와 A사로의 매출이 증가해 보수적으로 약 300억, 긍정적으로 추정 시 약 500억원 규모가 늘어나리라고 봤다. CCL 매출에서 차지하는 비중이 약 20~30%로 증가하리란 기대다.

양 연구원은 “내년까지 해당 시장 규모가 약 5000억원으로 증가할 전망인데, 20%의 점유율 가정 시 매출액은 1000억원 수준까지 확대도 가능하다”며 “해당 제품의 영업이익률은 High-End CCL의 OPM 20%를 상회할 것으로 추정한다”고 설명했다.

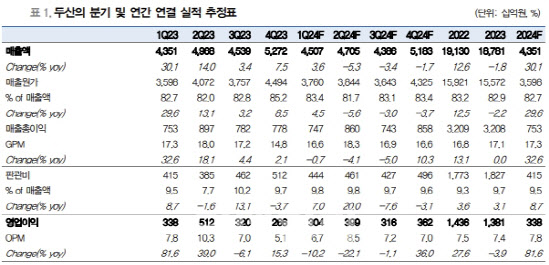

양 연구원은 두산의 연결기준 올해 1분기 매출액은 4조5000억원, 영업이익은 3036억원으로 전년 동기 대비 감소하리라고 전망했다. 두산에너빌리티의 영업이익 감소 때문이다. 다만, 별도 기준으론 전년 동기 대비 16.7% 증가한 2977억원, 같은 기간 영업이익은 29.4% 늘어난 208억원을 기록하며 실적을 개선할 것으로 전망했다.

![‘목에 전깃줄이…' 여대생 사망, 부산 여행 사진에 남은 ‘증거'[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600003t.jpg)