|

에코마케팅은 2003년 설립된 온라인 종합광고대행업체로 데이터 활용을 통한 퍼포먼스 마케팅에 강점 보유하고 있다. 매출 연동형 수익 구조를 도입하는 한편 자회사 데일리앤코는 데이터 분석 및 온라인 동영상 광고를 활용, 비디오커머스 사업을 영위하고 있다. 대표 제품은 ‘클럭’,‘몽제’다. 2021년 ‘안다르’ 인수를 통해 애슬레저 사업도 펼치고 있다. 매출 비중은 2021년 기준 광고대행 19%, 상품 81%다.

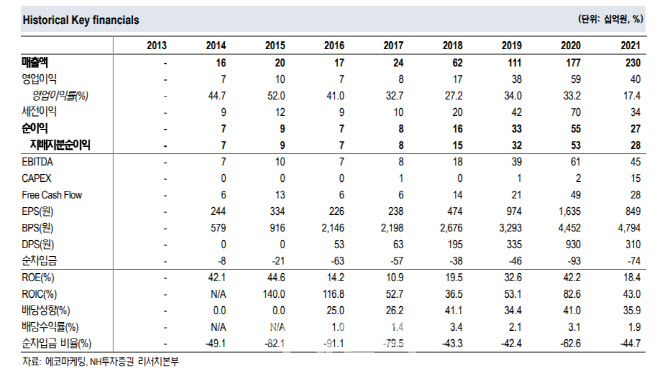

본업의 2분기 영업이익은 61억원으로 지난해 같은 기간보다 3% 증가할 것으로 추정했다. 그는 “국내 거리두기 완화에 따라 광고 경기가 회복되고 있는 만큼 광고 대행 분야의 호실적 기대한다”면서 “다만 CPS(매출연동형) 광고주의 여름 성수기가 다가오는 만큼 선제적 마케팅비 투자가 집행됐을 가능성을 고려해 비용 추정을 보수적으로 반영했다”고 설명했다.

자회사는 영업이익 113억원으로 82% 증가할 것으로 전망했다. 그는 “클럭 및 안다르의 3월 말 매출 일부가 배송 이슈로 이연되어 인식되는 가운데 비용은 이미 1분기에 집행해둔 영향”이라고 짚었다. 이어 “이연 효과를 제외하더라도 클럭 신제품의 가정의 달 특수, 안다르 7주년 행사 효과로 외형 성장이 가능한 만큼 수익성은 비교적 개선될 것”이라고 말했다.

그는 “2021년 신규 브랜드 안다르와 배니티테이블 등 신사업 관련 선제적 투자 지속되며 대폭의 외형 성장은 이뤘으나 비교적 아쉬운 투자 효율 탓에 낮아진 수익성이 지속되고 있는 국면”이라며 “기존 주요 광고주들 중 일부 진입장벽이 낮은 품목들의 경우 산업 내 경쟁 심화가 더해진 점도 부담 요인으로 작용하는 것으로 추정된다”고 분석했다. 이어 “기존 투자건들의 구조적 성장세가 반복적으로 확인되거나 제2의 클럭, 오호라와 같은 신성장 동력이 확보될 때 강한 투자 센티먼트 회복될 것”이라고 말했다.

![‘목에 전깃줄이…' 여대생 사망, 부산 여행 사진에 남은 ‘증거'[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600003t.jpg)

![[단독]5인 미만 사업장 근로자 '노동약자보호법' 적용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600012t.jpg)