|

M&A에 필요한 자금 조달 과정에서 롯데케미칼의 차입금 부담이 확대됐고, 롯데그룹 전반의 유동성에 악영향을 미쳤다는 분석이다. 실제 롯데케미칼은 롯데에너지머티리얼즈 인수 대금 2조7000억원 중 절반 이상인 1조7000억원을 금융권 차입으로 조달했다. 롯데케미칼의 올해 상반기 말 연결기준 총차입금은 8조7252억원이다.

SRE자문위원은 “롯데의 경우 코로나 기간 수익성이 크게 저하된 상황”이라며 “롯데그룹의 일진머티리얼즈 인수는 수익성을 기대하기 힘든 상태”라고 설명했다.

총 41조6000억원이 투입되는 SK그룹의 반도체와 바이오, 그린에너지, 배터리 투자에 대한 우려의 목소리도 높았다. 전체 응답자 중 무려 45명(25.6%)이 우려를 표해 롯데케미칼의 롯데에너지머티리얼즈 인수에 이어 2위를 기록했다. SK그룹의 경우 CA(19명)보다 비CA(26명)가 좀 더 많은 우려를 표했다.

SK그룹 역시 과도한 차입금 부담이 발목을 잡았다. 반도체를 비롯한 주력 사업의 현금창출력이 업황 악화로 크게 저하된 상황에서 자금 조달을 위해 무리하게 레버리지(Leverage) 일으켜 불확실성을 키운 것이다. 실제 올해 상반기 기준 SK그룹의 총 차입금 규모는 119조원을 기록했다. 지난 2018년 차입금 규모가 44조원에 불과했던 점을 감안하면 5년 새 3배 가까이 증가한 셈이다. 같은 기간 현금성자산을 제외한 순차입금도 30조원에서 83조원으로 2.7배 늘었다.

SRE자문위원은 “SK가 M&A를 진행하면서 프라이빗에쿼티(PE), 재무적투자자(FI)와 적극적으로 협업해 왔던 만큼 숨겨진 레버리지에 대한 부담이 있을 것”이라며 “이 부분은 공개가 안되다보니 불확실성이 존재할 수밖에 없다”고 말했다.

다만 SK그룹에 대한 우려가 과도하다는 의견도 존재한다. 투자 대부분이 반도체와 이차전지 등 미래 핵심사업으로 꼽히는 만큼 시간을 두고 지켜볼 필요가 있다는 설명이다.

SRE자문위원은 “SK그룹에 대한 염려는 많지만 크게 우려된다고 보고 있지는 않다”며 “반도체 경기 회복과 내년 하반기 SK온의 기업공개(IPO) 구체화 등 리스크를 커버할 요인들이 남아있다”고 말했다.

이어 “SK 익스포저(위험노출액)의 절대적인 양이 많지만 가지고 있는 자산의 질과 담보 선순위 비중이 높다”며 “내부적으로 걱정하는 시나리오가 실현되더라도 손실은 제한적일 것으로 판단한다”고 말했다.

지난해 화제를 모았던 KG그룹의 쌍용자동차(현 KG모빌리티) 인수에 대해서도 우려의 시선이 여전했다. 중형 스포츠유틸리티차량(SUV) 토레스 출시 이후 실적이 안정세를 보이고 있지만 전동화 전환에 대한 불확실성이 일부 반영된 것으로 해석된다. KG그룹의 쌍용차 지분 인수(3655억원)에 대해 응답자 29명(16.5%)이 우려가 가장 큰 M&A 및 투자로 꼽았다.

이밖에 우려되는 M&A 및 투자는 △한화그룹, 대우조선해양 지분 인수 24명(13.6%) △롯데그룹, 베트남 에코스마트시티 투자 11명(6.3%) △SK에코플랜트, 테스 지분 인수 8명(4.5%) △두산그룹, 테스나 지분 인수 2명(1.1%) △삼성전자, 미국 제2파운드리 공장 투자 1명(0.6%) 순으로 나타났다.

◇ 업황은 불확실, 투자 비용은 증가

|

이밖에 △업황 변동으로 인한 사업 역량 악화 54명(30.7%) △인플레이션으로 인한 기업 영업 악화 21명(11.9%) △기타 8명(4.5%) 순으로 나타났다.

SRE자문위원은 “기대와 우려가 바뀐 대표 사례로 SK가 있다”며 “업황변동과 금리인상 영향이 반영된 결과로 보인다”고 말했다.

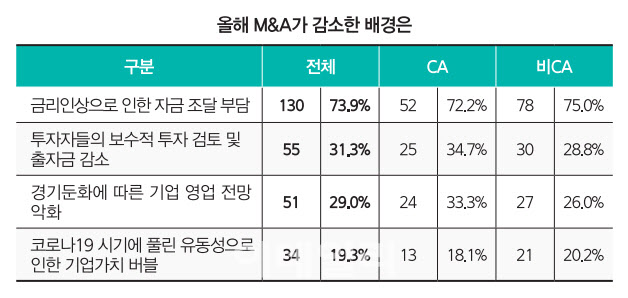

이처럼 대외 불확실성이 확대됨에 따라 주요 기업의 M&A도 감소세를 보이고 있다. 이에 대해 채권시장 전문가들은 금리 인상의 영향이 가장 크다고 봤다. 실제 전체 설문(복수응답) 응답자 중 73.9%에 해당되는 130명이 금리인상으로 인한 자금 조달 부담을 M&A 감소 이유로 꼽았다.

이어 △투자자들의 보수적 투자 검토 및 출자금 감소 55명(31.3%) △경기둔화에 따른 기업 영업 전망 악화 51명(29.0%) △코로나19 시기 풀린 유동성으로 인한 기업가치 버블 34명(19.3%) 순으로 나타났다.

SRE 자문위원은 “M&A가 감소세를 보이는 이유는 PE든 VC든 투자 비용 확대 영향이 크다”며 “내부수익률(IRR)이 확실하지 않으면 투자에 소극적일 수밖에 없다”고 설명했다.

◇ 부정적 기류에도 ‘수출 역군’ 조선·자동차 기대감 여전

|

실제 34회 SRE에서 가장 기대되는 M&A·투자로 꼽힌 건은 2조원이 투입된 한화그룹의 대우조선해양 지분 인수다. 전체 응답자 176명 가운데 40명(22.7%)의 표를 받았다. 담당 업무별로는 채권 매니저를 포함한 비CA가 25명으로 CA(15명)보다 많았다. 해당 투자가 33회 SRE에서 가장 우려되는 M&A에 선정된 점을 고려하면 고무적이라는 평가다.

SRE자문위원은 “한화가 방산 분야에 강점이 있는 만큼 대우조선해양 인수를 통해 시너지에 대한 기대감이 반영된 것 같다”며 “이지스구축함과 잠수함에 무인 기술을 결합하는 등 협업이 예상된다”고 설명했다.

한화그룹의 대우조선해양 지분 인수 다음으로 기대되는 M&A·투자건은 6조3000억원이 투입된 현대차그룹의 미국 전기차 전용 공장 투자다. 전체 응답자 중 39명(22.2%)으로부터 지지를 받았다. 세부적으로는 CA가 20명으로 비CA(19명)보다 근소하게 높았다. 현대차그룹이 북미 전기차 시장에서 괄목할만한 성과로 경쟁력을 입증한 것이 높은 기대감으로 이어졌다는 분석이다.

이밖에 △삼성그룹, 미국 제2파운드리 공장 투자 37명(21%) △SK그룹, 미국 반도체·바이오·그린에너지·배터리 등 투자 22명(12.5%) △삼성바이오로직스, 에피스 지분 인수 21명(11.9%) △롯데케미칼, 일진머티리얼즈 지분 인수 5명(2.8%) △SK에코플랜트, 테스 지분 인수 4명(2.3%) △KG그룹, 쌍용차 지분 인수 4명(2.3%) △두산그룹, 테스나 지분 인수 3명(1.7%) △롯데그룹, 베트남 에코스마트시티 투자 1명(0.6%) 순으로 나타났다.

[이 기사는 이데일리가 제작한 34회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[34th SRE][발언대]GS건설 "품질개선 위해 조직 쇄신…명성회복 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23111700444t.jpg)

![“내가 왜 돈 줘야 해”…손님 살해하고 시신 토막낸 노래방 업주 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400001t.jpg)