|

주도주의 이익모멘텀과 성장성이 양호함에도 밸류에이션 부담이 누적돼 조정이 발생했다는 것을 의미한다.

이 연구원은 “이를 고려하며 조정이 마무리되고 증시가 반등하는 구겸넹선 이익 모멘텀 팩터와 주가 팩터가 재차 부각될 전망”이라며 “3분기 실적 시즌을 앞두고 있어 이익 모멘텀의 중요성이 부각될 것”이라고 설명했다.

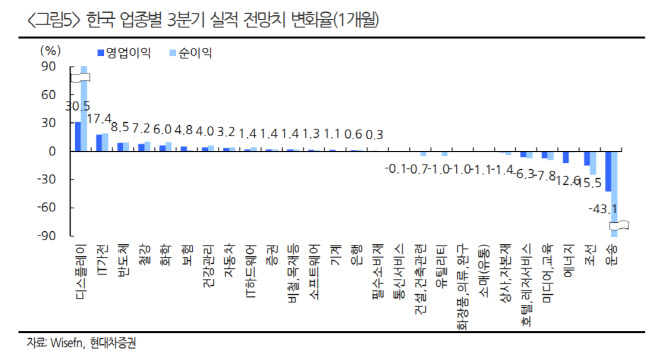

3분기 기업이익 전망치는 반등 흐름을 보여주고 있다. 최근 1개월 간 영업이익 전망치는 2.6% 상향 조정됐고 순이익(지배주주)은 3.6% 증가세를 보였다.

업종별로는 반도체, 소프트웨어, IT가전, IT하드웨어, 디스플레이 등 IT업종, 철강, 화학, 비철 등 소재의 이익 전망치가 상향 조정됐다. 건강관리, 자동차 역시 마찬가지다. 기존 주도주 펀더멘털이 소외주와 비교해서도 여전히 양호하단 평가다.

주가 하락이 과도한 업종도 살펴볼 필요가 있다. 이 연구원은 “업종별 시가총액 증감률을 이용해 투자자들의 포트폴리오 변화를 역추적했다”며 “코스피 지수의 시가총액이 약 2% 가량 감소했는데 운송업종의 시가총액은 무려 15.1% 증가한 반면 화학, 건강관리 업종의 경우 비중이 축소했다”고 설명했다.

볼린저 밴드와 같은 밴드를 설정할 경우 단기적으로 비중이 과도하게 쏠려 있는 업종을 선별할 수 있다는 게 이 연구원의 설명이다. 상·하위 밴드를 이탈하게 되는 것은 한 쪽 방향으로 과도하게 쏠렸다는 것을 의미하는데 이는 시간이 지남에 따라 평균선을 향해 회귀한다.

이 연구원은 “현 시점에서 비중이 하위밴드에 근접하거나 이탈한 업종은 IT가전, IT하드웨어, 디스플레어, 보험, 증권, 화학, 비철, 목재, 건강관리, 에너지, 건설, 건축 관련, 상사, 자본재 등”이라며 “이중 3분기 실적이 양호한 업종은 IT, 금융, 소재, 건강관리 등”이라고 설명했다. 이어 “소프트웨어, 자동차, 반도체 등 3분기 실적 모멘텀이 양호한 기존 주도업종도 상승 품이 충분히 남아 있어 관심을 가질 필요가 있다”고 덧붙였다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)