|

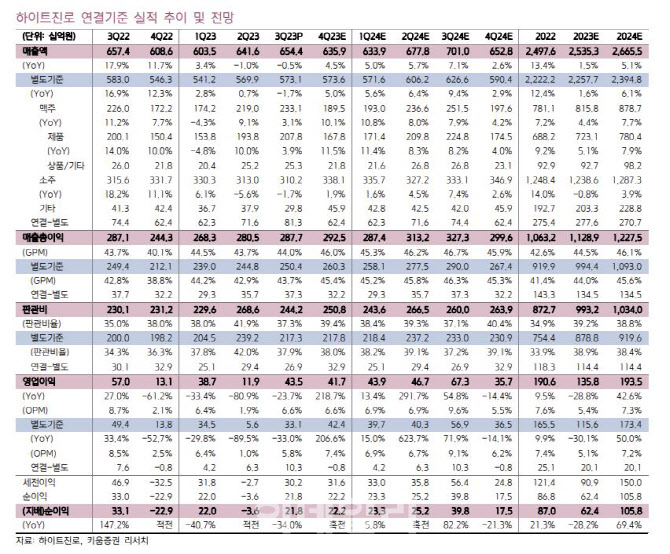

별도기준으로는 맥주 매출은 전년 동기 대비 3% 늘었다. 신제품 켈리 판매 비중이 20% 이상으로 확대됐으나, 주세 인상에 따른 평균판매단가(ASP) 하락과 테라 판매량 감소가 매출 성장세를 제한했다는 것이 박 연구원의 설명이다. 별도기준 소주 매출은 전년보다 2% 줄었으나 시장 점유율 하락 폭이 축소하면서 2분기 대비 역신장 폭이 축소됐다고 박 연구원은 전했다.

그러면서 박 연구원은 신제품 마케팅 비용 축소, 주력 제품 판가 인상에 따른 마진 스프레드 회복에 힘입어, 전사 수익성 추정치가 상향될 것이라고 전망했다. 박 연구원은 하이트진로의 올해 4분기와 2024년 연결기준 영업이익을 각각 417억원, 1935억원으로 추정했다. 이는 전년 대비 각각 219%, 43%늘어난 수치다. 그는 “맥주 신제품 켈리가 시장에 안착하면서 마케팅 비용이 축소되고 있고, 11월에 단행된 소주와 맥주의 판가 인상으로 인해, 원가 상승 부담을 상쇄할 것으로 기대한다”고 강조했다.

이어 “또한, 내년에는 창립 100주년을 맞이해 다양한 이벤트를 통해, 시장에서 차별적인 마케팅 활동을 전개하면서, 전사 판매량 성장률을 제고할 것으로 기대한다”고 덧붙였다.

![루브르박물관도 홀렸는데.. 정작 국내선 “찾는 곳 없어”[고사위기 전통한지]①](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800272t.jpg)